【考点4】吸收直接投资

1、种类:

①吸收国家投资

②吸收法人投资

③吸收外商投资

④吸收社会公众投资

2、出资方式:

①以货币资产出资(最重要方式)

②以实物资产出资

③以土地使用权出资

④以知识产权出资

【注意】股东或者发起人不得以劳务、信用、自然人姓名、商誉、特许经营权或者设定担保的财产等作价出资。

⑤以特定债权出资

3、优缺点

优点 | ①能尽快形成生产能力。 ②容易进行信息沟通:投资者比较单一,股权没有社会化、分散化。 |

缺点 | ①资本成本较高(相对于股票筹资) a.经营较好、盈利较多时,投资者往往要求将大部分盈余作为红利分配。 b.但是,其手续比较简单,筹资费用较低。 ②公司控制权集中,不利于公司治理。 ③不易进行产权交易:没有证券为媒介。 |

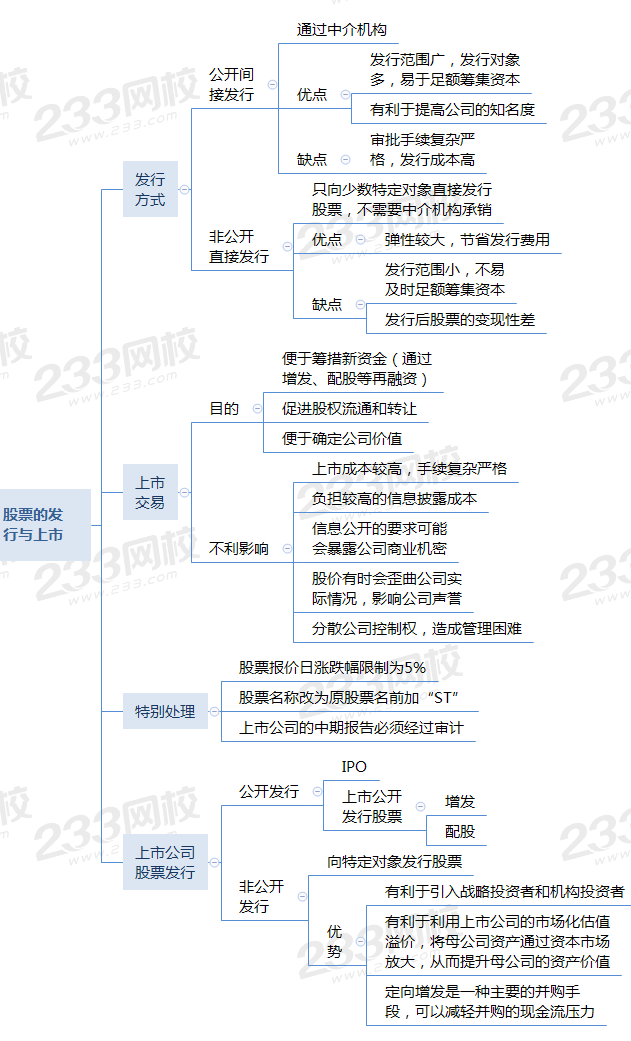

【考点5】发行普通股股票

(一)股票的特征与分类

【补充知识】优先股股票的特点——“两个优先、一个限制”

1、股利分配优先权

2、分取剩余财产优先权

3、优先股股东在股东大会上无表决权,在参与公司管理上受到一定限制,仅对涉及优先股股利的问题有表决权

(二)股份有限公司的设立、股票的发行与上市

(三)引入战略投资者

含义 | 战略投资者是指与发行人具有合作关系或有合作意向和潜力,与发行公司业务联系紧密且欲长期持有发行公司股票的法人。 |

基本要求 | (1)与公司经营业务联系紧密。 (2)要出于长期投资目的而较长时期地持有股票。 (3)要有相当的资金实力,且持股数量较多。 |

作用 | (1)提升公司形象,提高资本市场认同度。 (2)优化股权结构,健全公司法人治理。 (3)提高公司资源整合能力,增强公司核心竞争力。 (4)达到阶段性的融资目标,加快实现公司上市融资的进程。 |

(四)发行普通股股票的优缺点

优点 | (1)所有权与经营权相分离,有利于公司自主经营管理。 (2)能增强公司的社会声誉,促进股权流通和转让。 |

缺点 | (1)资本成本较高。 (2)不易及时形成生产能力: ①普通股筹资吸收的一般都是货币资金,还需要通过购置和建造形成生产经营能力。 ②相对吸收直接投资方式来说,不易及时形成生产能力。 (3)公司的控制权分散,容易被经理人控制。 |

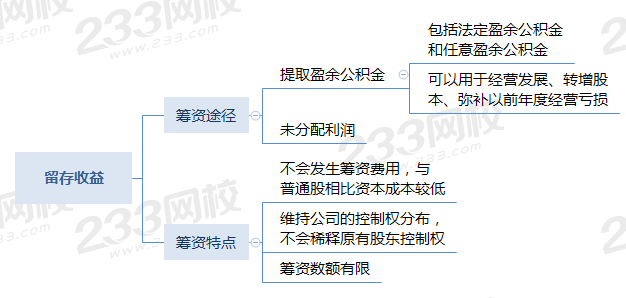

【考点6】留存收益

【考点7】可转换债券

一、可转换债券的基本要素(可考主观题!非常重要)

(1)转换价格

①转股价格应不低于募集说明书公告日前20个交易日该公司股票交易均价和前1个交易日的均价。

②因配股、增发、送股、派息、分立及其他原因引起上市公司股份变动的,应当同时调整转股价格。

(2)转换比率=债券面值/转换价格

(3)赎回条款(有利于发行人)

【补充】还有“强制性转换条款”也是对发债公司有利。

赎回时机:一般发生在公司股票价格在一段时期内连续高于转股价格达到某一幅度时

赎回价格:一般高于可转换债券的面值

赎回功能:强制债券持有者积极行使转股权,因此又被称为加速条款

(4)回售条款(有利于持有人)

回售时机:一般发生在公司股票价格在一段时期内连续低于转股价格达到某一幅度时

回售功能:对于投资者而言实际上是一种卖权,有利于降低投资者的持券风险

二、可转换债券的筹资特点

优点 | (1)筹资灵活性:将债务筹资功能和股票筹资功能结合起来。 (2)资本成本较低 ①利率低于同一条件下普通债券的利率。 ②转为普通股时,无须另外支付筹资费用。 (3)筹资效率高 ①发行时规定的转换价格往往高于当时的股价。 ②若将来转股,相当于以高于当时股票市价的价格新发行了股票。 |

缺点 | (1)存在不转换的财务压力:转换期股价处于恶化性低位,造成集中兑付。 (2)存在回售的财务压力:股价长期低迷,有回售条款时,投资者可能集中回售。 |

温馨提示:文章由作者233网校-chenyayu独立创作完成,未经著作权人同意禁止转载。