节 | 考点 | 重要性 |

第一节投资管理概述 | 企业投资的分类 | ★★(理解) |

第二节投资项目财务评价指标 | 项目现金流量 | ★★★(掌握) |

净现值 | ★★★★(运用) | |

年金净流量 | ★★★(掌握) | |

现值指数 | ★★(理解) | |

内含收益率 | ★★(理解) | |

回收期 | ★★(理解) | |

第三节项目投资管理 | 独立投资方案的决策 | ★★★★(运用) |

互斥投资方案的决策 | ★★★★(运用) | |

固定资产更新决策 | ★★★★(运用) | |

第四节证券投资管理 | 证券投资的目的 | ★★(理解) |

证券投资的风险 | ★★★(掌握) | |

债券投资 | ★★★(掌握) | |

股票投资 | ★★★(掌握) | |

基金投资 | ★★(理解) |

本篇文章为大家展开讲解四星考点,其余考点可以通过精讲班掌握。

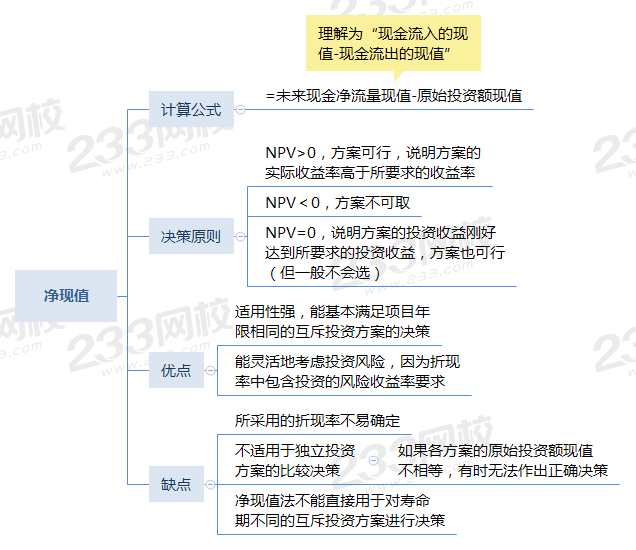

【考点1】净现值

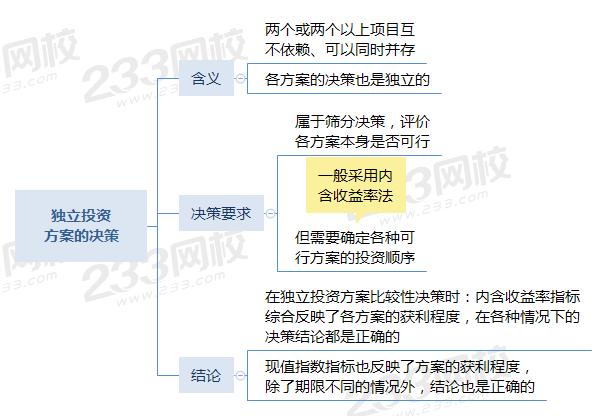

【考点2】独立投资方案的决策

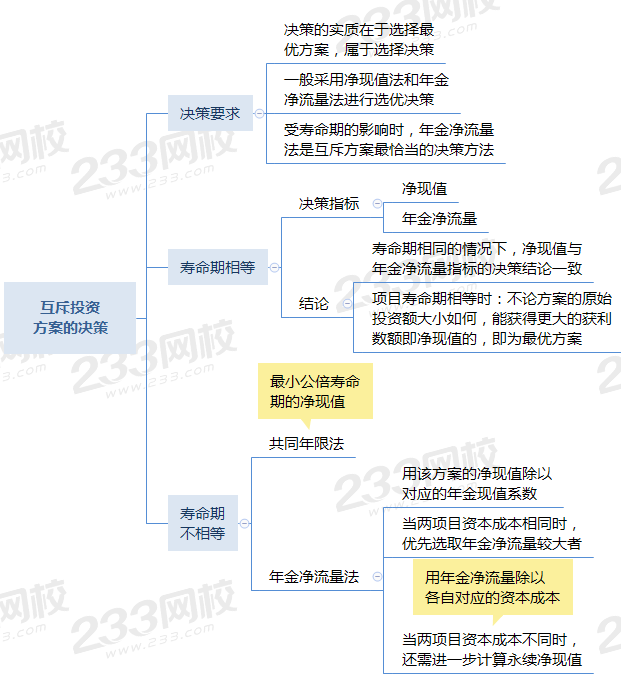

【考点3】互斥投资方案的决策

【考点4】固定资产更新决策

一、本质:互斥方案的决策

二、寿命期相同的设备重置决策

决策方法 | (1)采用净现值法。 (2)若两个方案营业收入相同,并且不考虑营业收入,计算时会出现净现值为负数。 (3)“负的净现值”可以理解为“现金流出总现值”,选择现金流出总现值小的方案。 |

现金流 注意点 | (1)旧设备的原始投资额(指长期资产投资)应考虑其变现价值以及所得税的影响,即丧失的变现流量。 旧设备的原始投资额=变现价值+变现净损失抵税(或-变现净收益纳税) 【理解】计算时,可以假设将旧设备卖掉,能产生多少现金流量,则旧设备的原始投资额即为多少。 (2)旧设备的使用年限应按尚可使用年限考虑,但是固定资产折旧按税法规定进行处理。 (3)终结期回收残值的现金流量(税后残值收入) =最终残值+残值净损失抵税(或-残值净收益纳税) 【理解】变现净损失或净收益是用变现价值与税法规定的账面价值比较所得。 |

三、寿命期不同的设备重置决策

(一)决策方案

1、寿命期不同的设备重置方案,用净现值指标可能无法得出正确决策结果,应采用年金净流量法决策。

2、扩建重置的设备更新后会引起营业现金流入与流出的变动,应考虑年金净流量最大的方案。

3、替换重置方案的决策标准,要求年金成本最低。

(二)年金成本的计算要点

现金流 | ①新旧设备原始投资额。 ②新旧设备年营运成本,即年付现成本;如果考虑每年的营业现金流入,应作为每年营运成本的抵减。 ③残值变价收入作为现金流出的抵减。 |

计算公式 | ①年金成本=现金流出总现值(即负的净现值)/年金现值系数 ②“负的年金净流量”在金额上等于“年金成本”。 |

温馨提示:文章由作者233网校-chenyayu独立创作完成,未经著作权人同意禁止转载。