节 | 考点 | 重要性 |

第一节成本管理概述 | 成本管理的意义 | ★(了解) |

成本管理的目标 | ★(了解) | |

成本管理的原则 | ★★(理解) | |

成本管理的主要内容 | ★★★(掌握) | |

第二节本量利分析与应用 | 本量利分析概述 | ★★(理解) |

盈亏平衡分析 | ★★★(掌握) | |

目标利润分析 | ★★★(掌握) | |

敏感性分析 | ★★★(掌握) | |

边际分析 | ★★★(掌握) | |

本量利分析在经营决策中的应用 | ★★(理解) | |

第三节标准成本控制与分析 | 标准成本控制与分析的相关概念 | ★(了解) |

标准成本的制定 | ★★★(掌握) | |

成本差异的计算及分析 | ★★★(掌握) | |

第四节作业成本与责任成本 | 作业成本 | ★★★★(运用) |

责任成本 | ★★★★(运用) |

从总体来说,本章都不难。本篇文章为大家展开讲解三星考点,其余考点可以通过精讲班掌握。作业成本和责任成本在考纲上的要求是四星考点,但是整体内容都比较简单,可以通过听两遍精讲班来巩固强化。

【考点1】成本管理的主要内容

事前成本管理 | 成本预测、成本决策、成本计划 |

事中成本管理 | 成本控制 |

事后成本管理 | 成本核算、成本分析、成本考核 |

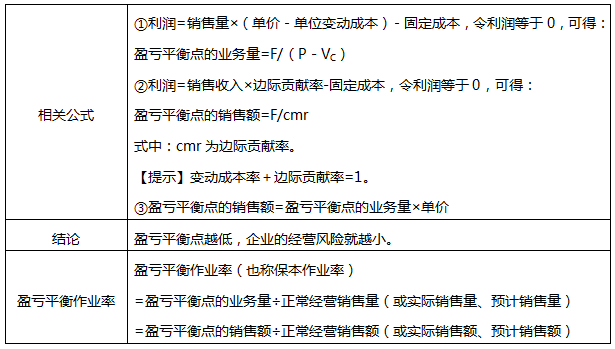

【考点2】盈亏平衡分析

(一)单一产品盈亏平衡分析

盈亏平衡点又称保本点,顾名思义该点是“利润为零时的业务量或销售额”。

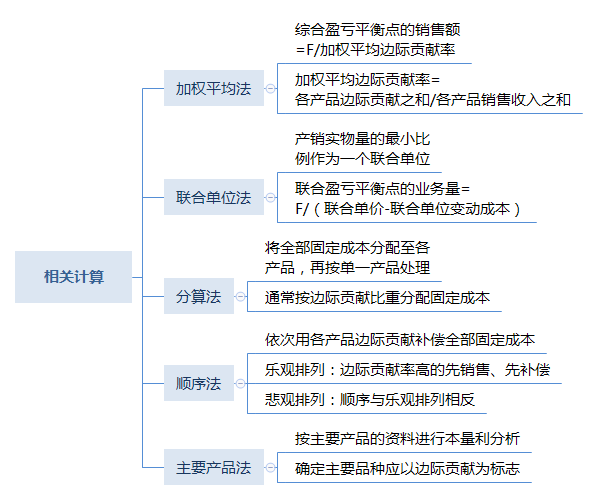

(二)产品组合盈亏平衡分析

【考点3】目标利润分析

计算原理:利用本量利的关系式,已知目标利润,倒求业务量或销售额。

【易错点】

①在计算时,给出的目标利润一般是指“息税前利润”。

②若题干中指明企业采用税后利润预测目标利润,应将税后目标利润换算成息税前利润后,再计算。

③换算公式:公式中的目标利润=税后目标利润/(1-所得税税率)+利息

【考点4】利润敏感性分析

什么叫做利润敏感性分析呢?是指某个因素若发生微小变化时,会对利润产生多大的影响。不同因素,影响的程度和方向各不相同。

计算公式 | 敏感系数=利润变动百分比÷因素变动百分比 【记忆方向】A对B产生影响,敏感系数是反过来除,即B÷A。 |

方向分析 | 敏感系数为正值,表示该因素与利润同向变动,反之则反。 |

数值分析 | 敏感系数绝对值大于1,称为敏感因素,反之则反。 |

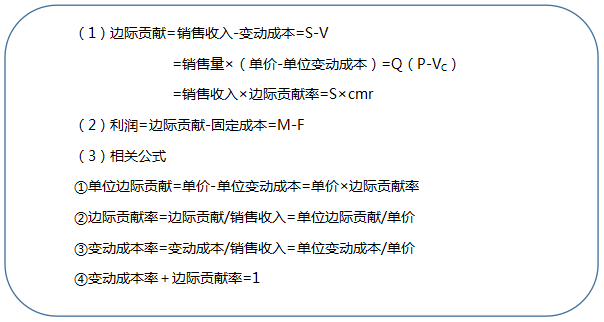

【考点5】边际分析

(一)边际贡献分析

(二)安全边际分析

安全边际分析和盈亏平衡点紧密相关。因为安全边际是指实际销售量(销售额)或预期销售量(销售额)超过盈亏平衡点销售量(销售额)的差额。所以安全边际或安全边际率的数值越大,盈利能力更大,抵御营运风险的能力越强。

计算公式:

绝对数形式 | ①安全边际量=实际或预期销售量-盈亏平衡点的销售量 ②安全边际额=实际或预期销售额-盈亏平衡点的销售额=安全边际量×单价 |

相对数形式 | 安全边际率=安全边际量(额)÷实际或预期销售量(销售额) |

其余公式 | 销售利润率=安全边际率×边际贡献率 |

盈亏平衡作业率与安全边际率的关系:

(1)实际销售量=盈亏平衡点的销售量+安全边际量

(2)盈亏平衡作业率+安全边际率=1

【考点6】标准成本的制定

成本项目 | 用量标准 | 价格标准 |

直接材料 | 单位产品材料用量标准 | 材料价格标准(原材料单价) |

直接人工 | 单位产品工时用量标准 | 工资率标准(小时工资率) |

制造费用 | 单位产品工时用量标准 | 制造费用分配率标准(小时制造费用分配率) |

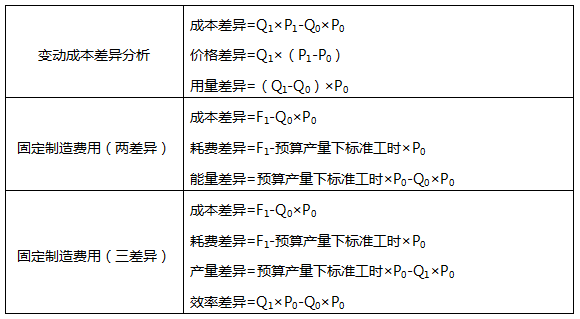

【考点7】成本差异的计算及分析

温馨提示:文章由作者233网校-chenyayu独立创作完成,未经著作权人同意禁止转载。