节 | 考点 | 重要性 |

第一节收入与分配管理概述 | 收入与分配管理的内容 | ★★(理解) |

第二节收入管理 | 销售预测分析 | ★★★(掌握) |

销售定价管理 | ★★★(掌握) | |

第三节纳税管理 | 纳税管理概述 | ★(了解) |

企业筹资纳税管理 | ★★(理解) | |

企业投资纳税管理 | ★★★(掌握) | |

第四节分配管理 | 股利政策与企业价值 | ★★(理解) |

利润分配制约因素 | ★★(理解) | |

股利支付形式与程序 | ★★(理解) | |

股票分割与股票回购 | ★★(理解) | |

股权激励 | ★★(理解) |

本篇文章为大家展开讲解三星考点,其余考点可以通过精讲班掌握。尤其是第四节的这四个考点,每年必出客观题,其中股票分割与股票回购、剩余股利分配政策也有可能出主观题。本章内容虽然多,但是难度都不高,可以通过1-2遍精讲班很好的掌握。

【考点1】销售预测分析

(一)定性分析法(非数量)

营销员判断法 | (1)含义:又称意见汇集法,是由熟悉市场情况的营销人员对市场进行预测,再将各种判断意见进行综合分析。 (2)优点:用时短、成本低、比较实用。 (3)缺点:单纯靠营销人员的主观判断,具有较多的主观因素和较大的片面性。 |

专家判断法 | (1)个别专家意见汇集法。 (2)专家小组法。 (3)德尔菲法:又称函询调查法,采用函询方式,征求各方面专家的意见,各专家在互不通气的情况下,根据自己的观点和方法进行预测。 |

产品寿命周期分析法 | (1)含义:利用产品销售量在不同寿命周期的变化趋势,进行销售预测。 (2)产品寿命周期是指产品从投入市场到退出市场所经历的时间,一般要经过推广期、成长期、成熟期和衰退期四个阶段。 (3)产品所处的寿命周期阶段,可根据销售增长率进行判断。 ①推广期:增长率不稳定;历史资料缺乏,可以运用定性分析法预测。 ②成长期:增长率最大;可以运用回归分析法预测。 ③成熟期:增长率稳定;适用趋势预测分析法。 ④衰退期:增长率为负数。 |

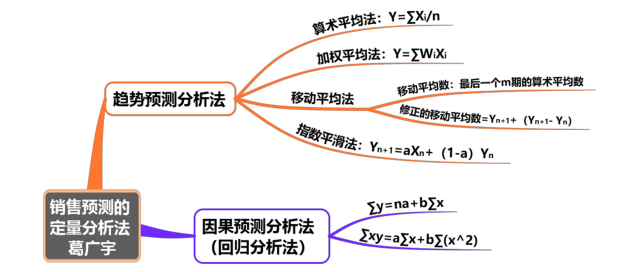

(二)定量分析法(数量分析法)

【考点2】销售定价管理

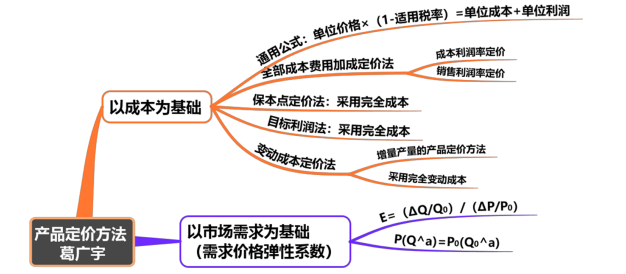

(一)产品定价方法

(二)价格运用策略

折让定价策略 | ①现金折扣(为了吸引提早付款):购买方如果在企业规定的期限内付款,企业就给予购买方一定的折扣。 ②数量折扣(屯买打折):企业对大量购买或集中购买本企业产品的购买方给予的一种折扣优惠。 ③团购折扣 ④预购折扣:例如提前预订机票,提前预订旅游产品等。 ⑤季节折扣 |

心理定价策略 | ①声望定价:根据知名度和信任程度 ②尾数定价:一般只适用于价值较小的中低档日用消费品定价。 ③双位定价:适用于市场接受程度较低或销路不太好的产品。 ④高位定价 |

组合定价策略 | ①具有互补关系的相关产品:降低部分产品价格而提高互补产品价格,如便宜的整车与高价的配件。 ②具有配套关系的相关产品:对组合购买进行优惠,如西服套装中的上衣和裤子。 |

寿命周期定价策略 | ①推广期:需要获得消费者认同,进一步占有市场,采用低价促销。 ②成长期:有了一定的知名度,销售量稳步上升,采用中等价格。 ③成熟期:知名度处于最佳状态,采用高价促销,但竞争激烈,定价必须考虑竞争者的情况。 ④衰退期:竞争力下降,销售量下滑,采用降价促销或维持现价并辅之以折扣,同时积极开发新产品。 |

温馨提示:文章由作者233网校-chenyayu独立创作完成,未经著作权人同意禁止转载。