节 | 考点 | 重要性 |

第一节财务分析与评价概述 | 财务分析的方法 | ★★(理解) |

第二节基本的财务报表分析 | 偿债能力分析 | ★★★★(运用) |

营运能力分析 | ★★★★(运用) | |

盈利能力分析 | ★★★★(运用) | |

发展能力分析 | ★★★(掌握) | |

现金流量分析 | ★★★★(运用) | |

第三节上市公司财务分析 | 上市公司特殊财务分析指标 | ★★★(掌握) |

管理层讨论与分析 | ★★★(掌握) | |

第四节财务评价与考核 | 企业综合绩效分析的方法 | ★★(理解) |

综合绩效评价 | ★★(理解) |

本篇文章为大家展开讲解四星考点,其余考点可以通过精讲班掌握。本章计算公式虽然多,但是经过葛广宇老师的总结、整理,基本上听完课公式就都能掌握了。

【考点1】偿债能力分析

(一)短期偿债能力

指标 | 具体解读 |

营运资金 | 计算公式:营运资金=流动资产-流动负债=长期资本-长期资产 结论:营运资金越多,财务状况越稳定,短期偿债能力越强。 |

流动比率 | 计算公式:流动比率=流动资产÷流动负债 结论:流动比率越大通常短期偿债能力越强。一般认为,生产企业合理的最低流动比率是2。但现在随着企业的经营方式和金融环境的变化,流动比率有下降的趋势,现在有许多成功企业的流动比率低于2。 |

速动比率 | 计算公式:速动比率=速动资产÷流动负债 结论: ①一般情况下,速动比率越大,短期偿债能力越强。通常认为存货占了流动资产的一半左右,因此剔除存货影响的速动比率至少是1。 ②速动比率过低,企业面临偿债风险;速动比率过高,会增加机会成本。 |

现金比率 | 计算公式:现金比率=(货币资金+交易性金融资产)÷流动负债 结论: ①现金比率最能反映企业直接偿付流动负债的能力。 ②经验研究表明,0.2的现金比率就可以接受。该比率过高,意味着企业过多资源占用在盈利能力较低的现金资产上,影响企业盈利能力。 |

【计算公式总结】计算公式中均需要使用流动负债:

①营运资金=流动资产-流动负债

②其余3个比率均为分子比率,分母均为流动负债。

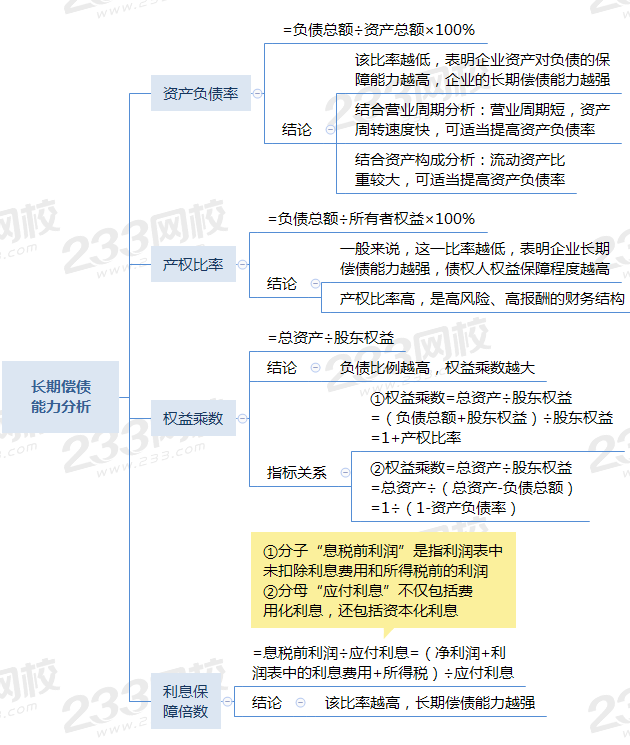

(二)长期偿债能力分析

【计算公式总结】分为以下两种:

分母分子率 | 资产负债率=负债总额÷资产总额 产权比率 (资本负债率)=负债总额÷股东权益 |

倍数指标 | 权益乘数=总资产÷股东权益 利息保障倍数=息税前利润/应付利息 |

(三)影响偿债能力的其他因素

可动用的银行贷款指标或授信额度 | 可以提高企业偿债能力 |

资产质量 | (1)资产的账面价值与实际价值可能存在差异,一些资产无法进入到财务报表。 (2)资产的变现能力也会影响偿债能力。如果企业存在很快变现的长期资产,会增加企业的短期偿债能力。 |

或有事项和承诺事项 | (1)存在债务担保或未决诉讼等或有事项,会增加企业的潜在偿债压力。 (2)各种承诺支付事项,也会加大企业偿债义务。 |

经营租赁 | 经营租赁作为一种表外融资方式,会影响企业的偿债能力,特别是经营租赁期限较长、金额较大的情况。 |

【考点2】营运能力分析(着重掌握应收账款周转率,别的都参照这个学习理解)

1、计算公式

①应收账款周转率(次数)=营业收入÷应收账款平均余额

其中:应收账款平均余额=(期初数+期末数)/2

②应收账款周转天数=计算期天数÷应收账款周转次数=计算期天数×应收账款平均余额÷营业收入=应收账款平均余额/每天营业收入

2、计算时应该注意的问题

①营业收入:赊销数据难得,通常直接用利润表上的“营业收入”

②应收账款:包括“应收票据”和“应收账款”

③应收账款为未扣除坏账准备的金额(报表列示的已经扣除,所以应该加回来)

④应收账款期末余额:考试通常使用年初和年末的平均余额,若题目要求使用期末数,从其要求。

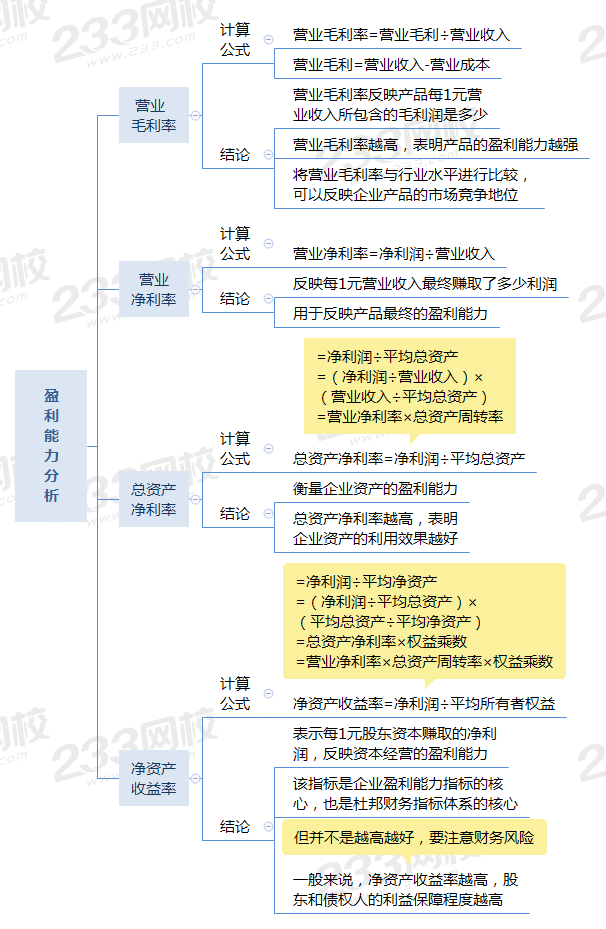

【考点3】盈利能力分析

【考点4】现金流量分析

(一)获取现金能力分析

计算思路 | 获取现金能力=经营活动现金流量净额/投入资源 |

营业现金比率 | ①营业现金比率=经营活动现金流量净额÷营业收入 ②该比率反映每元营业收入得到的现金流量净额,其数值越大越好 |

每股营业现金净流量 | ①每股营业现金净流量=经营活动现金流量净额÷普通股股数 ②该指标反映企业最大的分派股利能力,超过此限度,可能就要借款分红 |

全部资产现金回收率 | ①全部资产现金回收率=经营活动现金流量净额÷平均总资产×100% ②该指标说明企业全部资产产生现金的能力 |

(二)收益质量分析

含义 | (1)收益质量是指会计收益与公司业绩之间的相关性。 (2)如果会计收益能如实反映公司业绩,则其收益质量高。 |

净收益营运指数 | (1)计算公式 ①净收益营运指数=经营净收益÷净利润 ②经营净收益=净利润-非经营净收益(或+非经营净损失) (2)净收益营运指数越小,非经营收益所占比重越大,收益质量越差,因为非经营收益不反映公司的核心能力及正常的收益能力,可持续性较低。 |

现金营运指数 | (1)计算公式 ①现金营运指数=经营活动现金流量净额÷经营所得现金 ②经营所得现金=经营净收益+非付现费用 (2)结论 ①现金营运指数小于1,说明收益质量不够好。 ②现金营运指数小于1,说明一部分收益尚未取得现金,停留在实物或债权形态,未收现的收益质量低于已收现的收益。 |

温馨提示:文章由作者233网校-chenyayu独立创作完成,未经著作权人同意禁止转载。