在延期批次的考试中,难度中度偏下(和去年相比),主观题主要集中在第三章预算管理、第六章投资管理、第七章营运资金管理、第八章成本管理和第十章财务分析与评价,和考前强调过的重点一致。

一、题型题量和分值

题型 | 题量 | 分值 |

单选 | 25题 | 每题1分共25分 |

多选 | 10题 | 每题2分共20分 |

判断 | 10题 | 每题1分共10分 |

计算分析题 | 4题 | 每题5分共20分 |

综合题 | 2题 | 每题12.5分共25分 |

【特别注意】多选题的正确答案为2个或2个以上,少选得相应分值,多选、错选、不选均不得分。

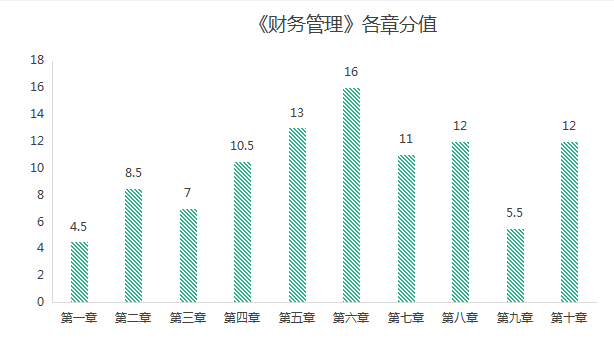

二、各章分值(几个批次的平均值)

三、各种题型的考查特点

(一)客观题

1、考察面比较广,但是没有深挖某考点难度,而是更加注重基础。

2、客观题考查得比较均匀,几乎每章都有涉及。

(二)主观题

①综合性强:财务管理基础、现金流量折现等考点都可以结合起来考查。

②计算量大:财管采用机考且不准带计算器,无形之中又加大了考试的难度和题量。有些考生练习量不够,所以觉得题量大做不完;有些考生不熟悉机考系统,所以做题很慢。这些都是复习备考过程中需要特别改善的。

四、各批主观题知识点

批次 | 题型 | 知识点 |

第一批 | 计算分析题 | ①第五章筹资管理(下):股票价值评估(两阶段模型+资本资产定价模型);计算股票的必要收益率,并给出判断:是否值得投资? ②第八章成本管理:固定制造费用的成本差异分析(三因素法) ③第十章财务分析与评价:基本财务报表分析,包括应收账款周转次数、存货周转天数、营运资金和现金比率的计算 |

综合题 | 第一题:第八章成本管理之本量利分析+第五章杠杆效应+第五章资本结构 ①息税前利润、 盈亏平衡点销售额和计算 ②三个杠杠(财务杠杆、经营杠杆和总杠杆的计算) ③假设第二年销售量单件不变, 单位变动成本降低+固定成本提高,计算盈亏平衡点销售量、安全边际率和息税前利润 ④每股收益无差别点 第二题:第六章投资管理 ①现金流量的计算 ②计算净现值和现值指数 ③根据年金净流量,对两个方案进行选择 | |

第二批 | 计算分析题 | 第一题:资本资产定价模型 第二题:①息税前利润的计算+②经营杠杆、财务杠杆、总杠杆的计算+③每股收益增长率的计算 第三题:信用政策:包括计算应收账款机会成本、坏账损失、现金折扣成本、边际贡献等等;最后进行决策 |

综合题 | 第一题:第八章成本管理 本量利分析与应用:包括边际贡献率、盈亏平衡点、安全边际额等的运用和计算+第六章投资管理:投资项目财务评价指标 第二题:第十章财务分析与评价 偿债能力的计算、营运能力比率的计算+第五章筹资管理(下):债务资本成本的计算 | |

第三批 | 计算分析题 | 第一题:财务管理基础——资产的风险及其衡量 第二题:第三章预算管理——现金预算 第三题:第十章财务分析与评价——上市公司特殊财务分析指标 |

综合题 | 第一题:第六章投资管理 项目现金流量的计算、净现值的计算 第二题:第十章财务分析与评价 因素分析法、权益乘数、总资产周转率、营业净利率和杜邦分析法的计算 | |

延期批次 | 计算分析题 | 第一题:资金预算 第二题:信用政策决策 第三题:财务分析指标的计算 |

综合题 | 第一题:互斥方案投资决策 第二题:成本差异分析 |

五、233网校授课情况

233网校2021年中级会计《财务管理》课程押考点情况 | ||||

班级 | 班级所授考点数 | 真题广度(所涉考点数) | 命中数 | 覆盖率 |

精讲班 | 69个大考点 | ≈61个小考点 | 61 | 100% |

冲刺串讲班 | 63个大考点 | 53 | ≈86.89% | |

习题班 | 310题 | 49 | ≈80.33% | |

将233网校精讲班、冲刺串讲班和习题班的内容,和真题进行比较分析,发现重合率极高!尤其是精讲班,和真题考点重合度达到100%,不知道你听课是否认真呢~

事实上,历年真题有很多考点都在反复的考查。而葛广宇老师的习题班将这些经典考题都整理出来了,也难怪葛老师能带出满分学员。

觉得中级财管很难、明年需要冲刺一把的考生,一定不能错过这位“宝藏”老师~点击试听满分老师的精品课程>>

温馨提示:文章由作者233网校-chenyayu独立创作完成,未经著作权人同意禁止转载。