【考点一】资产收益与收益率

(一)资产收益的含义与计算

含义 | 资产的收益是资产的价值在一定时期的增值。 |

表达方式 | (1)绝对数(以金额表示) ①利息、红利或股息收益; ②期末资产的价值相对于期初价值的升值(资本利得)。 (2)相对数(以百分比表示) ①利息(股息)的收益率; ②资本利得的收益率。 |

(二)资产收益率的类型

实际收益率 | ①已经实现或确定可以实现的资产收益率。 ②存在通货膨胀时,应扣除通货膨胀率的影响,剩余的才是真实的收益率。 |

预期收益率 | ①又称为期望收益率,是指在不确定的条件下,预测某资产未来可能实现的收益率。 ②一般按加权平均法计算预期收益率,即用“未来收益率”与“概率”对应相乘再相加。 |

必要收益率 | (1)含义:也称最低报酬率或最低要求的收益率,表示投资者对某资产合理要求的最低收益率。 (2)构成: ①必要收益率=无风险收益率+风险收益率 ②无风险收益率=纯粹利率(资金时间价值)+通货膨胀补偿率 |

【考点二】资产的风险及其衡量

指标 | 采用方法 | 具体过程 |

方差 | 加权平均 | 离差的平方与概率对应相乘再相加 |

标准差 | - | 方差的平方根 |

标准差率 | - | 标准差/期望值 |

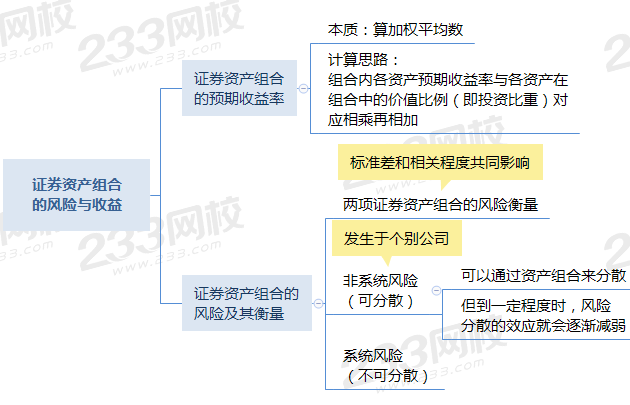

【考点三】证券资产组合的风险与收益

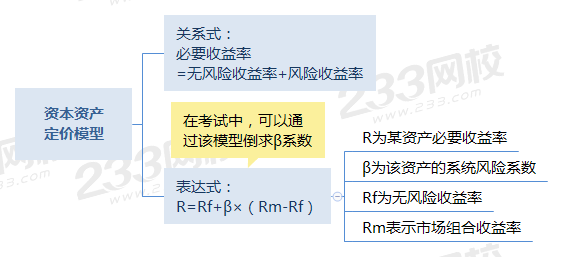

【考点四】资本资产定价模型

【考点五】成本性态分析

成本性态,又称成本习性,指成本的变动与业务量之间的依存关系。按成本性态不同,通常可以把成本分为:①固定成本;②变动成本和③混合成本。

1、固定成本的特征

(1)固定成本总额不因业务量的变动而变动

(2)单位固定成本(单位业务量负担的固定成本)与业务量的增减呈反向变动

2、变动成本的特征

(1)变动成本总额因业务量的变动而成正比例变动

(2)单位变动成本(单位业务量负担的变动成本)不变

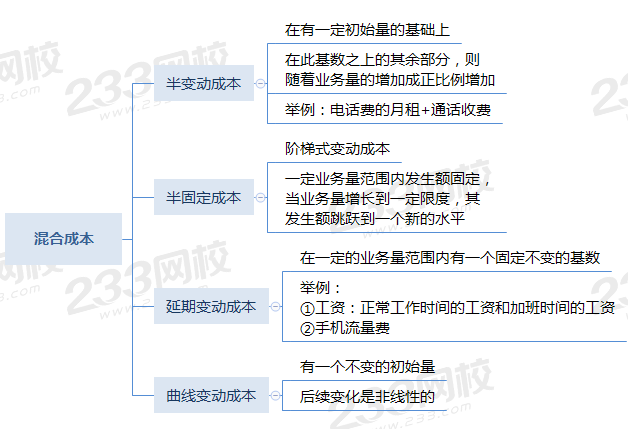

3、混合成本

温馨提示:文章由作者233网校-chenyayu独立创作完成,未经著作权人同意禁止转载。