不管是向银行借款,还是公开发行股票或是所有者投入,每家公司都会涉及到筹资活动。那么关于筹资管理,有哪些基础知识我们可以提前掌握呢?

【考点一】筹资方式

股权筹资 | (1)吸收直接投资 ①不以股票为载体。 ②主要适用于非股份制公司筹集股权资本。 (2)发行股票:只适用于股份有限公司,必须以股票为载体。 (3)留存收益。 |

债务筹资 | (1)发行债券。 (2)向金融机构借款。 (3)融资租赁。 (4)商业信用:企业之间在商品或劳务交易中,由于延期付款或预收货款(延期交货)所形成的借贷信用关系。 |

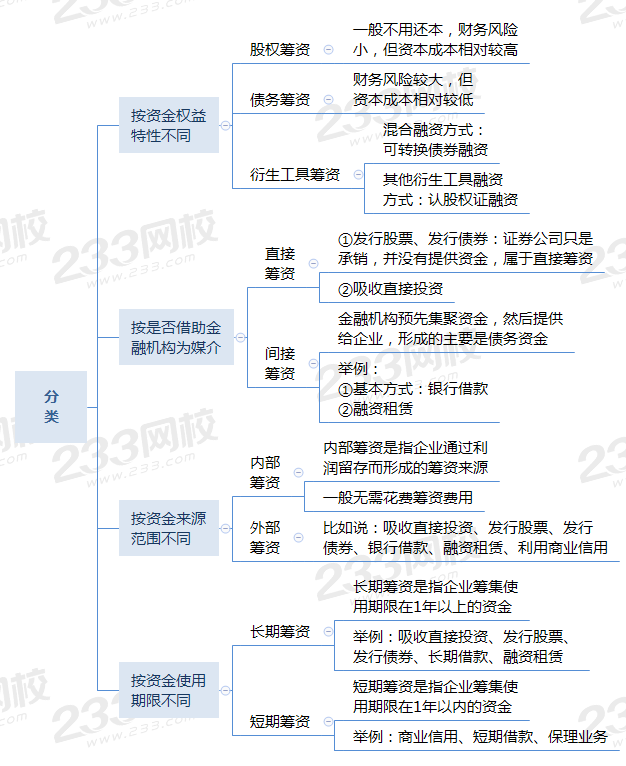

【考点二】筹资的分类

【考点三】银行借款、发行公司债券、融资租赁的筹资特点

(一)银行借款的优缺点

优点 | ①筹资速度快(相对于发行债券、融资租赁) ②资本成本较低(相对于发行债券、融资租赁) ③筹资弹性较大:可与银行直接协商贷款的条款 |

缺点 | ①限制条款多(保护性条款) ②筹资数额有限 |

(二)发行公司债券的优缺点

优点 | ①一次筹资数额大(相对于银行借款、融资租赁) ②筹资使用限制少(相对于银行借款) ③提高公司的社会声誉:发行公司往往是股份有限公司和有实力的有限责任公司 |

缺点 | 资本成本负担较高(相对于银行借款) |

结论 | 预计市场利率持续上升时,发行公司债券筹资能锁定资本成本 |

(三)融资租赁的优缺点

优点 | (1)集“融资”与“融物”于一身,无需大量资金就能迅速获得资产。 (2)财务风险小,财务优势明显(能避免一次性支付的负担)。 (3)筹资的限制条件较少(相对于长期借款、发行债券、发行股票)。 (4)能延长资金融通的期限(相对于贷款,因为购置设备贷款的期限比物理寿命短得多)。 |

缺点 | 资本成本负担较高(相对于银行借款、发行债券)。 |

【考点四】吸收直接投资、发行普通股股票、留存收益的筹资特点

(一)吸收直接投资的优缺点

优点 | ①能尽快形成生产能力。 ②容易进行信息沟通:投资者比较单一,股权没有社会化、分散化。 |

缺点 | ①资本成本较高(相对于股票筹资) a.经营较好、盈利较多时,投资者往往要求将大部分盈余作为红利分配。 b.但是,其手续比较简单,筹资费用较低。 ②公司控制权集中,不利于公司治理。 ③不易进行产权交易:没有证券为媒介。 |

(二)发行普通股股票的优缺点

优点 | (1)所有权与经营权相分离,有利于公司自主经营管理。 (2)能增强公司的社会声誉,促进股权流通和转让。 |

缺点 | (1)资本成本较高。 (2)不易及时形成生产能力: ①普通股筹资吸收的一般都是货币资金,还需要通过购置和建造形成生产经营能力。 ②相对吸收直接投资方式来说,不易及时形成生产能力。 (3)公司的控制权分散,容易被经理人控制。 |

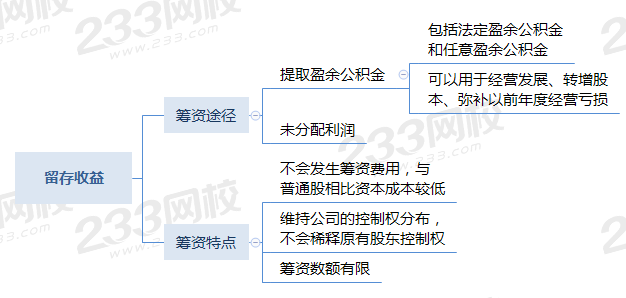

(三)留存收益的特点

【考点五】可转换债券

(一)可转换债券的基本要素

(1)转换价格

①转股价格应不低于募集说明书公告日前20个交易日该公司股票交易均价和前1个交易日的均价。

②因配股、增发、送股、派息、分立及其他原因引起上市公司股份变动的,应当同时调整转股价格。

(2)转换比率=债券面值/转换价格

(3)赎回条款(有利于发行人)

【补充】还有“强制性转换条款”也是对发债公司有利。

赎回时机:一般发生在公司股票价格在一段时期内连续高于转股价格达到某一幅度时

赎回价格:一般高于可转换债券的面值

赎回功能:强制债券持有者积极行使转股权,因此又被称为加速条款

(4)回售条款(有利于持有人)

回售时机:一般发生在公司股票价格在一段时期内连续低于转股价格达到某一幅度时

回售功能:对于投资者而言实际上是一种卖权,有利于降低投资者的持券风险

(5)强制性转换条款

含义:在某些条件具备之后,债券持有人必须将可转换债券转换为股票,无权要求偿还债券本金的条件规定。

功能:保证可转换债券顺利地转换成股票,预防投资者到期集中挤兑引发公司破产的悲剧。

(二)可转换债券的筹资特点

优点 | (1)筹资灵活性:将债务筹资功能和股票筹资功能结合起来。 (2)资本成本较低 ①利率低于同一条件下普通债券的利率。 ②转为普通股时,无须另外支付筹资费用。 (3)筹资效率高 ①发行时规定的转换价格往往高于当时的股价。 ②若将来转股,相当于以高于当时股票市价的价格新发行了股票。 |

缺点 | (1)存在不转换的财务压力:转换期股价处于恶化性低位,造成集中兑付。 (2)存在回售的财务压力:股价长期低迷,有回售条款时,投资者可能集中回售。 |

【考点六】认股权证的优点

融资促进工具 | 以约定价格认购股票,能保证公司在规定的期限内完成股票发行计划。 |

有助于改善上市公司治理结构 | 为使投资者在到期之前执行认股权证,上市公司管理层及其大股东会努力地提升上市公司的市场价值,约束上市公司的败德行为。 |

有利于推进上市公司的股权激励机制 | 通过给予管理者和重要员工一定的认股权证,可以把管理者和员工的利益与企业价值成长紧密联系在一起。 |

【考点七】优先股

(1)优先股的优先权体现在:①利润分配、②剩余财产清偿分配(但次于债权人)

(2)表决权的行使:优先股股东一般没有选举权和被选举权。仅在股东大会表决与优先股股东自身利益直接相关的特定事项时,才具有表决权。

(3)我国发行的优先股为“非参与优先股”。即“持有人只能获取一定股息但不能参加公司额外分红”。

(4)优缺点

优点 | (1)有利于丰富资本市场的投资结构。 (2)有利于股份公司股权资本结构的调整。 (3)有利于保障普通股收益和控制权。 ①优先股每股收益固定; ②优先股股东对股份公司的重大经营事项无表决权,不影响普通股股东的控制权。 (4)有利于降低公司财务风险(相对于债务筹资而言):没有规定最终到期日,实质上是一种永续性借款。 |

缺点 | 可能给股份公司带来一定的财务压力: (1)股息不能抵减所得税,资本成本相对于债务较高。 (2)股利支付相对于普通股的固定性。 |

温馨提示:文章由作者233网校-chenyayu独立创作完成,未经著作权人同意禁止转载。