【考点一】本量利分析的基本原理

本:成本

量:销售量

利:利润

这三者构成的最基本的公式有:

利润

=销售收入-变动成本-固定成本

=销售量×单价-销售量×单位变动成本-固定成本

=销售量×(单价-单位变动成本)-固定成本

=Q(P-VC)-F=S-V-F

式中:Q为销售量;P为单价;VC为单位变动成本;V为变动成本;F为固定成本;S为销售收入。

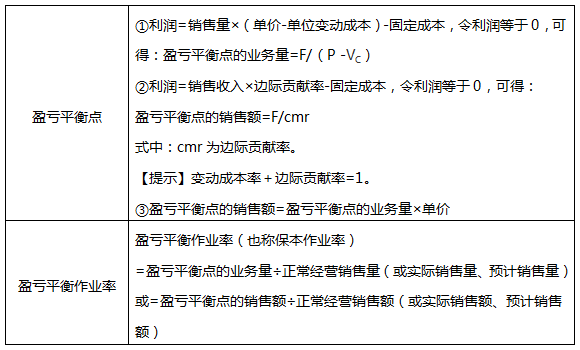

【考点二】单一产品盈亏平衡分析

盈亏平衡点(又称保本点),是指企业达到盈亏平衡状态的业务量或销售额,即企业一定时期的总收入等于总成本、利润为零时的业务量或销售额。

【考点三】目标利润分析

计算原理:利用本量利的关系式,已知目标利润,倒求业务量或销售额。

【易错点】

①在计算时,给出的目标利润一般是指“息税前利润”。

②若题干中指明企业采用税后利润预测目标利润,应将税后目标利润换算成息税前利润后,再计算。

③换算公式:公式中的目标利润=税后目标利润/(1-所得税税率)+利息

【考点四】利润敏感性分析

什么叫做利润敏感性分析呢?是指某个因素若发生微小变化时,会对利润产生多大的影响。不同因素,影响的程度和方向各不相同。

计算公式 | 敏感系数=利润变动百分比÷因素变动百分比 【记忆方向】A对B产生影响,敏感系数是反过来除,即B÷A。 |

方向分析 | 敏感系数为正值,表示该因素与利润同向变动,反之则反。 |

数值分析 | 敏感系数绝对值大于1,称为敏感因素,反之则反。 |

【考点五】边际分析

(一)边际贡献分析

(1)边际贡献=销售收入-变动成本=S-V

=销售量×(单价-单位变动成本)=Q(P-VC)

=销售收入×边际贡献率=S×cmr

(2)利润=边际贡献-固定成本=M-F

(3)相关公式

①单位边际贡献=单价-单位变动成本=单价×边际贡献率

②边际贡献率=边际贡献/销售收入=单位边际贡献/单价

③变动成本率=变动成本/销售收入=单位变动成本/单价

④变动成本率+边际贡献率=1

(二)安全边际分析

安全边际分析和盈亏平衡点紧密相关。因为安全边际是指实际销售量(销售额)或预期销售量(销售额)超过盈亏平衡点销售量(销售额)的差额。所以安全边际或安全边际率的数值越大,盈利能力更大,抵御营运风险的能力越强。

计算公式:

绝对数形式 | ①安全边际量=实际或预期销售量-盈亏平衡点的销售量 ②安全边际额=实际或预期销售额-盈亏平衡点的销售额=安全边际量×单价 |

相对数形式 | 安全边际率=安全边际量(额)÷实际或预期销售量(销售额) |

其余公式 | 销售利润率=安全边际率×边际贡献率 |

盈亏平衡作业率与安全边际率的关系:

(1)实际销售量=盈亏平衡点的销售量+安全边际量

(2)盈亏平衡作业率+安全边际率=1

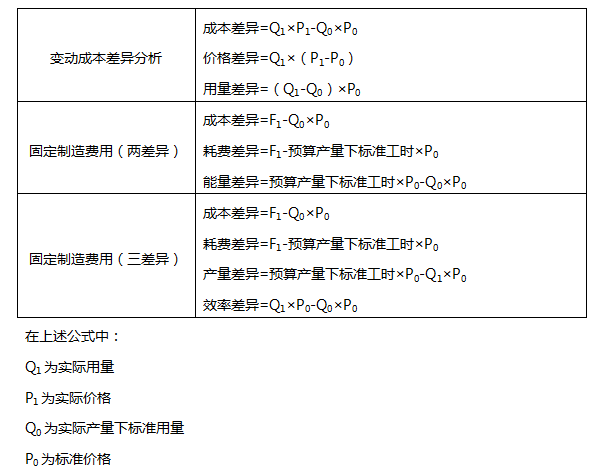

【考点六】成本差异的计算及分析

【考点七】责任中心及其考核

1、成本中心

含义 | 成本中心是指有权发生并控制成本的单位。 |

特点 | ①首要特点:不考核收入,只考核成本;成本中心一般不会产生收入,通常只计量考核发生的成本。 ②只对可控成本负责,不负责不可控成本。 |

责任成本 | ①责任成本是成本中心考核和控制的主要内容。 ②成本中心当期发生的所有可控成本之和就是其责任成本。 |

考核指标 | ①预算成本节约额=实际产量预算责任成本-实际责任成本 ②预算成本节约率=预算成本节约额/实际产量预算责任成本×100% |

2、利润中心

含义 | 利润中心是指既能控制成本,又能控制收入和利润的责任单位。 |

考核指标 | ①边际贡献=销售收入总额-变动成本总额 ②可控边际贡献(部门经理边际贡献)=边际贡献-该中心负责人可控固定成本 【提示】该指标是评价利润中心管理者业绩的理想指标。 ③部门边际贡献(部门毛利)=可控边际贡献-该中心负责人不可控固定成本 【提示】该指标更多的用于评价部门业绩而不是利润中心管理者的业绩。 |

3、投资中心

含义 | ①投资中心是指既能控制成本、收入和利润,又能对投入的资金进行控制的责任中心,如事业部、子公司等。 ②其经理所拥有的自主权不仅包括制定价格、确定产品和生产方法等短期经营决策权,而且还包括投资规模和投资类型等投资决策权。 |

考核指标 | ①投资收益率 投资收益率=息税前利润/平均经营资产 平均经营资产=(期初经营资产+期末经营资产)/2 ②剩余收益 剩余收益=息税前利润-平均经营资产×最低投资收益率 |

温馨提示:文章由作者233网校-chenyayu独立创作完成,未经著作权人同意禁止转载。