(一)资本成本的含义

资本成本,是指企业为筹集和使用资本而付出的代价,包括筹资费用和占用费用。

资本成本 | 内容 | 举例 |

筹资费用 | 是指企业在资本筹措过程中为获取资本而付出的代价 | 银行借款手续费、股票发行费 |

占用费用 | 是指企业在资本使用过程中因占用资本而付出的代价 | 股利、利息 |

(二)资本成本的作用

1、资本成本是比较筹资方式、选择筹资方案的依据,在其他条件相同时,企业筹资应选择资本成本率最低的方式;

2、平均资本成本是衡量资本结构是否合理的依据,当平均资本成本最小时,企业价值最大,此时的资本结构是企业理想的资本结构;

3、资本成本是评价投资项目可行性的主要标准:任何投资项目,如果它预期的投资收益率超过该项目使用资金的资本成本率,则该项目在经济上就是可行的;

【知识延伸】资本成本率是企业用以确定项目要求达到的投资收益率的最低标准。

4、资本成本是评价企业整体业绩的重要依据,企业的总资产税后收益率应高于其平均资本成本率,这样才能带来剩余收益。

影响因素 | 具体内容 |

总体经济环境 | 如果国民经济保持健康、稳定、持续增长,整个社会经济的资金供给和需求相对均衡且通货膨胀水平低,投资风险小,预期收益率低,资本成本率相应就比较低;反之,则资本成本率就高。 |

资本市场条件 | 资本市场条件包括资本市场效率和风险。如果资本市场缺乏效率,证券的市场流动性低,投资者投资风险大,预期收益率高,资本成本水平就比较高。 |

企业经营状况 | 如果企业经营风险高,财务风险大,则企业总体风险水平高,投资者要求的预期收益率大,企业筹资的资本成本相应就大。 |

企业对筹资规模 | 企业一次性需要筹集的资金规模大、占用资金时限长,资本成本就高。 |

含义:个别资本成本是指单一融资方式本身的资本成本,包括债务资本成本:银行借款资本成本、公司债券资本成本、租赁资本成本等;权益资本成本:优先股资本成本、普通股资本成本、留存收益资本成本等。

(一)个别资本成本的计算模式

1、一般模式

不考虑时间价值,扣除筹资费用后的筹资额成为筹资净额。计算公式如下:

资金成本率=年资金占用费/(筹资总额-筹资费用)

=年资金占用费/筹资总额×(1-筹资费用率)

=年资金占用费/筹资净额

2、贴现模式

对于金额大、时间超过1年的长期资本,更为准确一些的资本成本计算方式是采用贴现模式。根据“债务未来还本付息或股权未来股利分红的贴现值=目前筹资净额”时的贴现率作为资本成本率。

即:资本成本率=所采用的折现率

(二)银行借款的资本成本率

银行借款的资本成本包括:借款利息和借款手续费。利息费用在税前支付,可以起抵税的作用。

【注意】一般计算税后资本成本率,以便与权益资本成本率具有可比性。

1、一般模式

资本成本率= [年利息×(1-所得税税率)]/[筹资总额×(1-筹资费用率)]

= [年利率×(1-所得税税率)]/(1-筹资费用率)

表达式:Kb=i(1-T)/(1-f)

式中,Kb表示银行借款资本成本率,i表示银行借款年利率,f表示筹资费用率,T表示所得税税率。

2、贴现模式

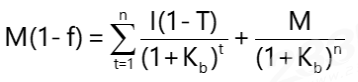

根据如下公式求贴现率(M为名义借款额):

=I ×(1-T)×(P/A,Kb,n)+

M×(P/F,Kb,n)

/因篇幅原因,此处不再展示其他计算方法,详情可查看“干货笔记”/

1、(多选题)在计算个别资本成本时,可以运用贴现模式的有( )。

A、公司债券资本成本

B、长期借款资本成本

C、普通股资本成本

D、留存收益资本成本

参考解析:

AB、对于长期债券和长期借款都可以运用贴现模式计算资本成本率;C、由于各期股利并不一定固定,随企业各期收益波动,因此普通股的资本成本只能按贴现模式计算;D、在没有筹资费用的情况下,留存收益资本成本的计算与普通股资本成本的计算公式一致。

2、(计算分析题)已知某股票的无风险收益率5%,市场平均收益率10%,β系数为2,股票市场价格为32元,该股票前三年的股息均为2元,从第四年开始,以后每年递增10%。已知:(P/A,15%,3)=2.2832;(P/F,15%,3) =0.6575。

(1)计算股票的必要收益率。

(2)计算股票价值。

(3)该股票值不值得投资。

参考解析:

(1)根据资产资本定价模型,必要收益率=5%+2×(10%-5%) =15%

(2)该公司前三年为固定股利,前三年的现值可以直接用年金现值公式求出,后续期适用固定成长股票估值模型即:

股票的价值=2×(P/A,15%,3)+2× (1+10%) / (15% - 10%) ×(P/F,15%,3)=2×2.2832+2×(1+10%) / ( 15% - 10%)×0.6575= 33.50(元)

(3)因股票的价格(32元)低于股票的价值(33.50),该股票值得投资。

是不是感觉中级会计的每个知识点都是必考点,出现全背记不住,不背心慌慌的状况?233网校为了让您有效复习,少走弯路,准确把握考试要点,顺利通过考试,精心准备了这份《高频考点干货笔记》电子资料,它是教材的浓缩,不仅有高频考点,还有知识点总结及课后习题等!绝对是中级会计最“学霸”的备考捷径!

检验自己学习效果最好的办法就是做题,233网校老师为大家精心准备了题库,上万试题免费刷。并且将历年考试真题进行了收录,让大家在平时训练时就能了解真题的难度,把握出题方向,靶向学习,提有效率。

温馨提示:文章由作者233网校-xiongda独立创作完成,未经著作权人同意禁止转载。