(1)计算思路:已知现值(或者终值)系数B以及期数n,可以查相应的时间价值系数表,找出与已知系数最接近的两个系数及其对应的利率,按插值法公式计算利率。

备考资料>>【刷题小程序】【历年真题下载】【备考资料免费下载】

(2)计算公式:

i=i1+(B-B1)/(B2-B1)×(i2-i1)

式中:i为所求利率,B为i对应的时间价值系数;B1与B2为B相邻的系数,i1与i2为B1与B2对应的利率。

【例题】

已知:5×(P/A,i,10)+100×(P/F,i,10)=104

(P/A,4%,10)=8.1109 (P/A,5%,10)=7.7217

(P/F,4%,10)=0.6756 (P/F,5%,10)=0.6139

求i的数值。

=5×8.1109+100×0.6756=108.11

当i=5%时,5×(P/A,5%,10)+100×(P/F,5%,10)

=5×7.7217+100×0.6139=100

即:与5%对应的数值是100,与4%对应的数值是108.11,与i对应的数值是104。采用插值法:

(i-4%)/(5%-4%)=(104-108.11)/(100-108.11)

解得,i=4.51%。

(1)名义利率是报价利率(含通货膨胀率),是金融机构提供的利率。

(2)计息期利率是每个计息周期计付利息所依据的利率。可以是年利率、半年利率、季度利率等。

(3)实际利率是指按计息期利率和每年复利计息次数计算利息时,相当于每年复利一次的年利率,即按照复利计算的年利息与本金的比值。

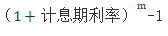

(1)名义利率=计息期利率×复利次数

(2)计息期利率=名义利率/每年复利计息次数=r/m

(3)实际利率=

(4)结论

①每年计息一次,实际利率=名义利率。

②每年计息多次,实际利率>名义利率,在名义利率相同的情况下,一年计息次数越多,实际利率越大。

(1)名义利率是包含了通货膨胀的利率,实际利率是指剔除了通货膨胀后的利率。

(2)关系式:

1+名义利率=(1+实际利率)×(1+通货膨胀率)

整理得:实际利率=(1+名义利率)/(1+通货膨胀率)-1

(3)当通货膨胀率大于名义利率时,实际利率为负值。

1、(单选题)某公司设立一项偿债基金项目,连续10年于每年年末存入500万元,第10年年末可以一次性获取9 000万元,已知(F/A,8%,10)=14.487, (F/A,10%,10)=15.937, (F/A,12%,10)=17.549,(F/A,14%,10)=19.337,(F/A,16%,10)=21.321,则该基金的收益率介于( )。

A.12%-14%

B.10%-12%

C.14%-16%

D.8%-10%

500×(F/A,i,10)=9000 解得:(F/A,i,10) =18

因为:

(F/A,12%,10)=17.549 (F/A,14%,10) =19.337

所以:12%<i<14%。

2、(单选题)某借款利息每半年偿还一次,年利率为6%,则实际借款利率为( )。

A.6%

B.6.09%

C.12%

D.12.24%

3、(单选题)已知银行存款利率为3%,通货膨胀为1%,则实际利率为( )。

A.1.98%

B.3%

C.2.97%

D.2%

温馨提示:文章由作者233网校-lq独立创作完成,未经著作权人同意禁止转载。