成本性态可以结合后续章节中本量利分析等内容来结合出题,难度不大,性价比很高,同学们一定要全面掌握,建议收藏弄懂。

★更多精品文章:敬请关注收藏中级会计学霸君“搬砖工的逆袭”个人主页!

备考资料>>【会计实务153个考点】【财务管理58个考点】【经济法105个考点】

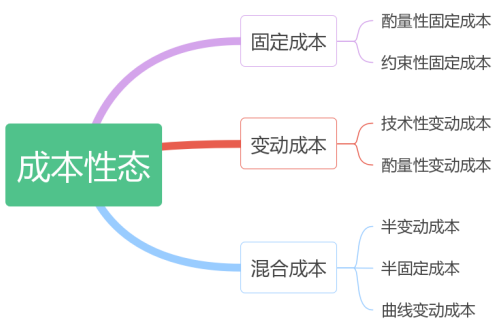

(一)固定成本的基本特征

(1)固定成本总额不因业务量的变动而变动;

(2)单位固定成本(单位业务量负担的固定成本)与业务量的增减呈反向变动。

(二)固定成本的分类

1.约束性固定成本 | (1)含义:是以前决策结果,当前管理决策无法改变其具体数额的固定成本。 (2)性质: ①是企业的生产能力一经形成就必然要发生的最低支出; ②是维护企业正常生产经营必不可少的成本,属于经营能力成本。 (3)举例:房屋租金、固定的设备折旧、管理人员的基本工资、车辆交强险等。 (4)应对策略:合理利用企业现有的生产能力,提高生产效率,以取得更大的经济效益。 |

2.酌量性固定成本 | (1)含义:可以通过管理决策改变成本总额。 (2)举例:广告费、职工培训费、新产品研究开发费用等 。 (3)特点 ①关系到企业的竞争能力; ②属于经营能力成本。 (4)应对策略:厉行节约、精打细算,防止浪费和过度投资等。 |

(一)变动成本的基本特征

(1)变动成本总额因业务量的变动而成正比例变动,变动成本的正比例限于特定业务量范围内;

(2)单位变动成本(单位业务量负担的变动成本)不变。

(二)变动成本的分类

1.技术性变动成本 | (1)含义:由技术或设计关系所决定的变动成本。 (2)举例: ①生产一台汽车需要耗用一台引擎、一个底盘和若干轮胎; ②直接材料成本、直接人工成本、税金及附加 (3)特点 ①这种成本只要生产就必然会发生,若不生产则不会发生; ②经理人员不能决定技术性变动成本的发生额。 |

2.酌量性变动成本 | (1)含义:管理人员的决策可以改变的变动成本。 (2)举例:按销售收入的一定百分比支付的销售佣金、新产品研制费、技术转让费。 (3)特点 ①其单位变动成本的发生额可由企业最高管理层决定; ②效用主要是提高竞争能力或改善企业形象,其最佳的合理支出难以计算,通常依靠经理人员的综合判断来决定。 |

混合成本是指成本总额随产量变动而变动,但不成正比例关系。

1.半变动成本 | (1)指在有一定初始量的基础上,随业务量的变化而正比例变动的成本。(固定成本+变动成本) (2)举例: ①电话费的构成有两个部分,一是固定的月租费20元,二是每分钟的通话收费0.1元,则某月通话时间为100分钟时,总的话费为30元。 ②基本工资+销售提成 |

2.半固定成本 | (1)指成本总额随业务量呈阶梯式增长的成本。也称为阶梯式变动成本。 (2)企业管理员、运货员、检验员的工资 |

3.延期变动成本 | (1)指在一定业务量范围内有一个固定不变的基数,超过这个范围,它就与业务量的增长成正比例变动。 (2)举例:如手机流量费,假设每月的套餐费是50元,流量限额为5G,每月的流量超过5G之后,按照1元/G收费。 |

4.曲线变动成本 | 指成本总额随业务量增长呈曲线增长的成本,包括递减曲线成本和递增曲线成本。 |

1、(单选题)某公司电梯维修合同规定,当每年上门维修不超过3次时,维修费用为5万元,当超过3次时,则在此基础上按每次2万元付费,根据成本性态分析,该项维修费用属于( )。

A.半变动成本

B.半固定成本

C.延期变动成本

D.曲线变动成本

2、(多选题)某企业发生的下列固定成本中,一般属于酌量性固定成本的有( )。

A.广告费

B.职工培训费

C.新产品研发费

D.设备折旧费

3、(多选题)根据成本性态分析,随着业务量的增加,下面说法正确的是( )。

A.固定成本总额增加

B.单位固定成本下降

C.变动成本总额不变

D.单位变动成本不变

温馨提示:文章由作者233网校-lq独立创作完成,未经著作权人同意禁止转载。