2022中级会计职称延期考试于12月3日-4日举行,233网校为大家收集整理了2022中级会计考试真题及答案供大家参考学习,快来一起估分对答案吧!

2022年中级财务管理真题及答案网友回忆版(12月3日)

多选题

1.本量利分析中,若单价变化,与单价反方向变化指标有( )

A.安全边际率

B.边际贡献率

C.单位变动成本率

D.盈亏平衡率

安全边际率、边际贡献率与单价呈同向变化,因此选项AB错误。

考点:第八章 本量利分析

综合题

【综合题】甲公司适用的企业所得税税率为25%,相关资料如下:

(1)甲公司2021年度实现净利润1000万元,分配给股东的现金股利为300万元,该公司发行在外的普通股加权平均数为5000万股,2021年年末每股市价为5元。

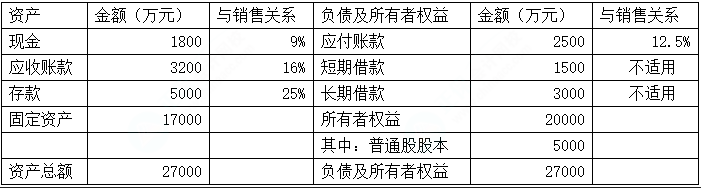

(2)甲公司2021年12月31日的资产负债及相关信息如下表所示。

(3)甲公司采用销售百分比法预测外部融资需求量,经营性资产和经营性负债与销售收入的比例关系稳定不变。预计该公司2022年的销售收入比2021年增长50%,营业毛利率为37.5%,预计息税前利润(EBIT)将达到2890万元,销售净利率和利润留存率与2021年度相同。2022年该公司需额外追加固定资产投资5300万元。

(4)为满足2022年的外部资金需求,甲公司有如下两种筹资方案可供选择:

方案一:增发普通股,每股发行价4元;

方案二:向银行取得长期借款,年利率为8%。

两种方案均不考虑筹资费用。该公司现有借款的利息费用为250万元。

要求:

(1)计算甲公司2021年的下列指标;①销售净利率(即营业净利率);②利润留存率;③每股股利。

(2)计算甲公司2021年末的下列指标:①每股净资产;②市净率。

(3)计算甲公司2022年的下列指标:①增加的利润留存额;②外部融资需求量。

(4)计算两种筹资方案每股收益无差别点的息税前利润,并判断甲公司应采取啡种筹资方案。

(1)销售收入=1800/9%=20000(万元)

销售净利率=1000/20000=5%

利润留存率=1-300/1000=70%

每股股利=300/5000=006(元/股)

(2)每股净资产=20000/5000=4(元/股)

市净率=5/4=125

(3)增加的利润留存额=20000x(1+50%)x5%x70%=1050(万元)

外部融资需求量=20000x50%x(9%+16%+25%-12.5%)+5300-1050=8000(万元)

(4)方案一增发普通股股数=8000/4=2000(万股)

方案二新增利息费用=8000x8%=640(万元)

假设每股收益无差别点的息税前利润为EBIT

(EBIT-250)x(1-25%)(5000+2000)=EBIT-250-1-25%5000

(EBIT-250)x(1-25%)x5000=(EBIT-250-640)x(1-25%)x(5000+2000)

(EBIT-250)x5000=(EBIT-250-640)x(5000+2000)

EBITX5000-250x5000=EBITX7000-890x7000

EBITX(7000-5000)=890x7000-250x5000

EBIT=(890x7000-250x5000)/(7000-5000)

解得:EBIT=2490(万元)

因为预计息税前利润(EBIT)2890万元,大于每股收益无差别点的息税前利润2490万元,所以选择债务筹资方案,即选择方案二。