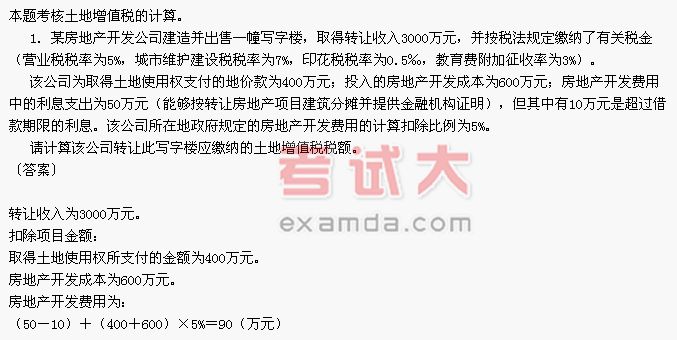

与转让房地产有关的税金为:

3000×5%×(1+7%+3%)=165(万元)

需要说明的是,房地产开发公司转让房地产时缴纳的印花税已列入管理费用,故在此不予扣除。

从事房地产开发的加计扣除金额:

(400+600)×20%=200(万元)

扣除项目合计金额为:

400+600+90+165+200=1455(万元)

增值额为:

3000-1425=1545(万元)

增值额与扣除项目金额的比率为:

1545÷145×100%≈106.19%

应纳的土地增值税税额为:

1545×50%-1455×15%=554.25(万元)