四、计算题分析题

第1题答案:

(1)当期进项税额=(800×50+600×100)×17%=17000(元)

当期销项税额=177840÷(1+17%)×17%+19890÷(1+17%)×17%+2223÷(1+17%)×120×17%+(14391÷5%)÷(1+17%)×17%+163800÷(1+17%)×17%=133110(元)

当期应纳税额=133110-17000-6110=110000(元)

「说明」(1)如果考生只计算出进项税额,至少会得1分;(2)如果考生在计算销项税额时逐项分别计算,每计算出一项,也会得到0.5分。

(2)该商场提供空调安装服务不缴纳营业税。根据规定,从事货物的生产、批发或者零售的企业,发生混和销售行为,视同销售货物,应当一并征收增值税。

第2题答案:

(1)计算土地增值税

扣除项目金额=5000+3000+150+990+800+1600=11540(万元)

土地增值额=18000-11540=6460(万元)

土地增值额/扣除项目金额=6460/11540=55.98%

应纳土地增值税=11540×50%×30%+(6460-11540×50%)×40%=2007(万元)

「说明」如果考生分步计算到56%的比率,计算土地增值税的数额计算错误,也会适当给分。

(2)应纳营业税=(18000+200+100+20)×5%=916(万元)

五、简答题

「案例1」

(1)丙公司在提示付款时,付款人不应付款。根据规定,付款人在付款时,必须承担审查义务,其中之一是审查汇票上诸项背书是否连续。在本题中,由于背书不连续,因此付款人不应付款。

(2)背书的绝对应记载事项包括:背书人的签章、被背书人的名称。

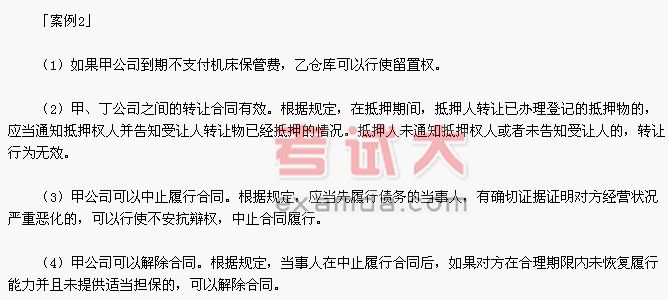

「案例2」

(1)该企业的行为属于偷税行为,不构成犯罪。

(2)应承担的法律责任:由税务机关追缴其少缴的税款、滞纳金,并处以少缴税款50%以上5倍以下的罚款。(p392)

六、综合题

「案例1」

(1)天山公司董事会的通知时间不符合规定。根据规定,董事会会议应当于会议召开10日以前通知全体董事。在本题中,董事长3月10日提议于3月15日召开董事会会议不符合规定。

(2)天山公司的“公司债券发行方案”不符合规定。根据规定,累计债券总额不超过公司净资产的40%。在本题中,该公司累计债券总额将达到3500万元(1000+500+2000),超过了公司净资产8000万元的40%。

(3)天山公司股东会作出的增资决议不符合规定。根据规定,有限责任公司增加注册资本的,必须经代表2/3以上表决权的股东通过。在本题中,天山公司股东会对增资方案进行表决时,3家赞成增资的股东所代表的表决权仅为58.40%,未达到2/3的法定要求。

(4)对于经理王某擅自将公司资金5万元借给其亲属开办公司的行为,根据《公司法》的规定,董事、经理将公司自己借贷给他人的,责令退还公司的资金,由公司给予处分,将其所得收入归公司所有。构成犯罪的,依法追究刑事责任。