四、计算题(本类题共25分,每小题5分。凡要求计算的项目,均须列出计算过程;计算结果有计量单位的,应予标明,标明的计量单位应与题中所给计量单位相同;计算结果出现小数的,除特殊要求外,均保留小数点后两位小数。凡要求解释、分析、说明理由的内容,必须有相应的文字阐述。)

1.某公司持有A、B、c三种股票构成的证券组合,它们目前的市价分别为20元/股、6元/股和4元/股,它们的p系数分别为2.1、1. 0和0.5,它们在证券组合中所占的比例分别为50%、40%、10%,上年的骰利分别为2元/股、1元/股和0.5元/股,预期持有B、c股票每年可分别获得稳定的股利,持有A股票每年获得的股利逐年增长率为5%,若目前的市场收益率为14%,无风险收益率为10%。

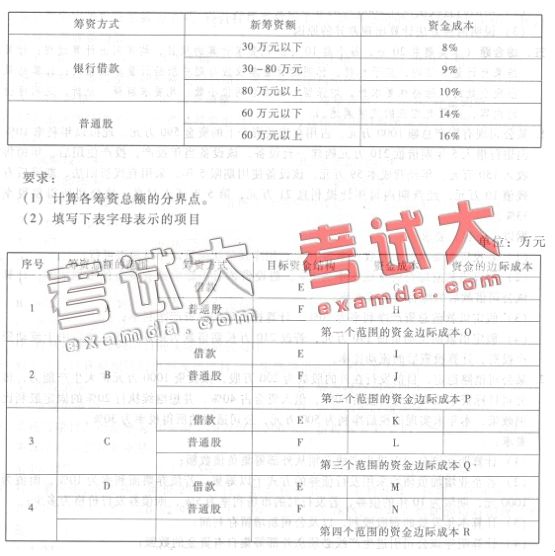

要求:

(l)计算持有A、_B、c三种股票投资组合的风险收益率;

(2)若投资总额为30万元,风险收益额是多少?

(3)分别计算投资A股票、B股票、c股票的必要收益率;

(4)计算投资组合的必要收益率;

(5)分别计算A股票 B股票.、C股票的内在价值;

(6)判断该公司应否出售A、B、C三种股票。

2.某企业.A材料年需求量2000件,每次进货费用50元,单位年储存成本2元,单位缺货成本5元。

要求:

(1)计算允许缺货情况下的经济批量

(2)计算平均缺货量

(3)计算相关总成本

3.某公司2006年存货平均余额120万元,应收账款平均余额为80万元,应收账款周转率6次,应收账款的管理成本为7万元:坏账损失率为t%-,该公司产品的变动成本率60%,

信用条件为(N/30),资金成本率为10%。该公司为扩大销售,决定在2007年将信用条件放宽到(N/60),预计销售收入将增长15%,应收账款平均余额将上升4%,坏账损失

率将增加到2%,管理成本增加到9万元,变动成本率保持不变,假设企业收入均为赊销

收人。

要求:

(1)计算该企业2006年的主营业务收入净额。

(2)预计2007年的主营业务收入净额。

(3)预计2007年应收账款平均余额。

(4)预计2007年应收账款周转率。

(5)预计2007年与2006年相比增加的信用成本后收益。

4.某企业拥有资金800万元,其中银行借款320万元,普通股480万元,该公司计划筹集新

的资金,并维持目前的资金结构不变。随筹资额增加,各筹资方式的资金成本变化如下:

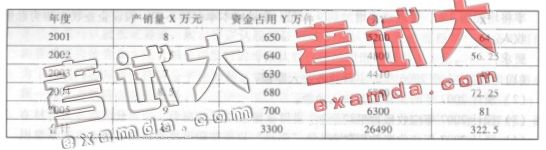

5.某企业过去5年的产销量和资金占用数量的有关资料如下表所示,该企业2006年预计产

销量为9.5万件,2007年预计产销量为10万件。

要求:

(1)用高低点法预计2006年的资金需要总量及2007年比2006年需增加的资金

(2)用回归直线法预计2006年的资金需要总量及2007年比2006年需增加的资金

(3)说明两种方法计算出现差异的原因