四、计算题(本类题共25分,每小题5分。凡要求计算的项目,均须列出计算过程;计算结果有计量单位的,应予标明,标明时计量单位应与题中所给计量单位相同;计算结果出现小数的,除特殊要求外,均保留小数点后两位小数。凡要求解释、分析、说明理由的内容,必须有相应的文字阐述。)

1.某公司拟用新设备取代已使用3年的旧设备。旧设备原价170000元,当前估计尚可使用5年,目前的折余价值为110000元,每年销售收入30000元,每年经营成本12000元,预计最终残值10000元,目前变现价值为80000元;购置新设备需花费150000元,预计可使用5年,每年年销售收入60000元,每年经营成本24000元,预计最终残值10000元。该公司预期报酬率12%,所得税率30%。税法规定该类设备应采用直线法折旧。

要求:

(1)更新设备比继续使用旧设备增加的投资额

(2)固定资产提前报废发生净损失减税

(3)更新决策每年增加的折旧

(4)经营期第1—5年每年增加的息税前利润

(5)计算各年的差量净现金流量

(6)利用差额内部收益率法,进行是否应该更换设备的分析决策,并列出计算分析过程。

2.某公司每年需用某种材料6000件,每次订货成本为150元,每件材料的年储存成本为5元,该种材料的采购价为20元/件,一次订货量在2000件以上时可获2%的折扣,在3000件以上时可获5%的折扣。

要求:

(1)公司每次采购多少时成本最低?企业最佳订货间隔期为多少?

(2)假设企业每天正常耗用24件,订货提前期5天,预计每天最大的耗用量为30件,

预计最长的订货提前期为8天,则企业应建立的保险储备量和再订货点为多少?

(3)考虑保险储备情况下,公司存货平均资金占用为多少?

3.某企业每月平均现金需要量为10万元,有价证券的月利率为10%o,假定企业现金管理相关总成本控制目标为600元。

要求:

(1)计算有价证券的每次转换成本的限额;

(2)计算最佳现金余额;

(3)计算最佳有价证券交易间隔期。

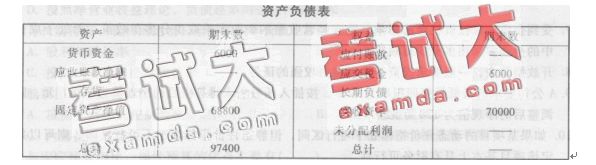

4.某公司年末资产负债表简略形式如下:

已知:

(1)年末流动比率为1.5;

(2)产权比率为1.8;

(3)以销售额和年末存货计算的存货周转率为15次;

(4)以销货成本和年末存货计算的存货周转率为10.5次;

(5)年初存货等于年末存货;

(6)本年毛利63000元。

要求;根据上述资料,计算并填列资产负债表空项(保留整数)。

5.甲公司欲投资购买债券,目前有三家公司债券可供挑选

(1)A公司债券,债券面值为1000元,5年期,票面利率为8%,每年付息一次,到期还本。债券的发行价格为1105元,若投资人要求的必要收益率为6%,则A公司债券的价值为多少;若甲公司欲投资A公司债券,并一直持有至到期日,其投资到期收益率为多少;应否购买?

(2)B公司债券,债券面值为1000元,5年期,票面利率为8%,单利计息,到期一次还本付息,债券的发行价格为1105元,若投资人要求的必要收益率为6%,则B公司债券的价值为多少;若甲公司欲投资B公司债券,并一直持有至到期日,其到期收益率为少;应否购买?

(3)c公司债券,债券面值为1000元,5年期,c公司采用贴现法付息,发行价格为600元,期内不付息,到期还本,若投资人要求的必要收益率为6%,则c公司债券的价值为多少;若甲公司欲投资C公司债券,并一直持有至到期日,其投资收益率为多少;应否购买?

(4)若甲公司持有B公司债券1年后,将其以1200元的价格出售,则持有收益率为多少?