【考点1】视同销售货物(依法应当缴纳增值税)

(1)将货物交付其他单位或者个人代销

(2)销售代销货物

(3)设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送其他机构用于销售,但相关机构设在同一县(市)的除外

(4)将自产、委托加工的货物用于集体福利或者个人消费

(5)将自产、委托加工或者购进的货物作为投资,提供给其他单位或者个体工商户

(6)将自产、委托加工或者购进的货物分配给股东或者投资者

(7)将自产、委托加工或者购进的货物无偿赠送其他单位或者个人

【注意】视同销售服务、无形资产或者不动产:①单位或者个体工商户向其他单位或者个人无偿提供服务,但用于公益事业或者以社会公众为对象的除外;②单位或者个人向其他单位或者个人无偿转让无形资产或者不动产,但用于公益事业或者以社会公众为对象的除外。

【考点2】销售服务——值得注意的税目和子税目

1、卫星电视信号落地转接服务,按照增值电信服务缴纳增值税。

2、疏浚属于——建筑服务——其他建筑服务;但是航道疏浚:属于物流辅助服务。

3、固定电话、有线电视、宽带、水、电、燃气、暖气等经营者向用户收取的安装费、初装费、开户费、扩容费以及类似收费,按照安装服务缴纳增值税(建筑服务)。

4、融资性售后回租取得的收入,按照贷款服务缴纳增值税。(金融服务)

5、以货币资金投资收取的固定利润或者保底利润,按照贷款服务缴纳增值税。(金融服务)

6、文化创意服务包括设计服务、知识产权服务、广告服务和会议展览服务。

7、物流辅助服务包括航空服务、港口码头服务、货运客运场站服务、打捞救助服务、装卸搬运服务、仓储服务和收派服务。

8、租赁服务包括融资租赁服务和经营租赁服务(但不包括融资性售后回租)。

9、翻译服务和市场调查服务按照咨询服务征收增值税。(现代服务)

10、广播影视服务(现代服务)包括广播影视节目(作品)的制作服务、发行服务和播映(含放映)服务。

【实战演练】

(多选题)根据增值税法律制度的规定,下列服务中,应按照“现代服务-租赁服务”税目缴纳增值税的有( )。

A、有形动产融资租赁服务

B、不动产经营租赁服务

C、有形动产经营租赁服务

D、有形动产融资性售后回租服务

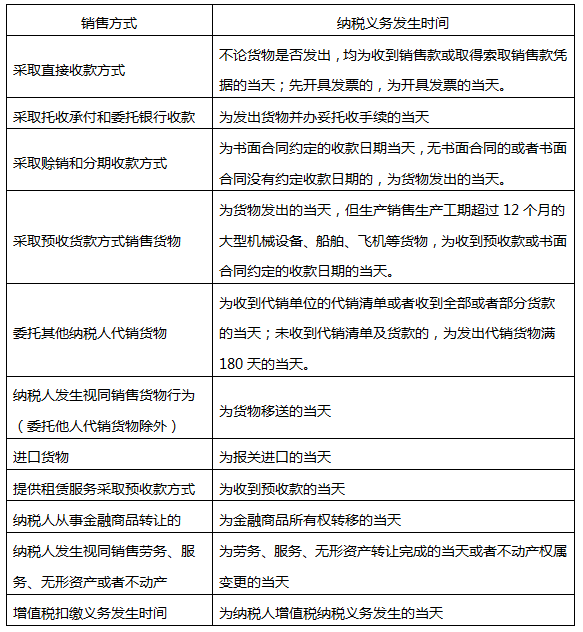

【考点3】增值税的纳税义务发生时间(做小计算的奠基知识)

【实战演练】

(单选题)根据增值税法律制度的规定,下列关于增值税纳税义务发生时间的说法中,不正确的是( )。

A、采取托收承付和委托银行收款方式销售货物,其纳税义务发生时间为发出货物并办妥托收手续的当天

B、采取预收货款方式销售生产工期为2个月的货物,其纳税义务发生时间为发出货物的当天

C、采取赊销方式销售货物,其纳税义务发生时间为收到全部货款的当天

D、纳税人进口货物,其纳税义务发生时间为报关进口的当天

(多选题)根据增值税法律制度的规定,下列关于增值税纳税义务发生时间的表述中,正确的有( )。

A、将委托加工的货物无偿赠送他人的,为货物移送的当天

B、采取直接收款方式销售货物的,为货物发出的当天

C、委托他人代销货物的,为受托方售出货物的当天

D、进口货物,为报关进口的当天

【考点4】销售额的界定

1、价外费用(含税价,需要换算):价外向购买方收取的手续费、补贴、基金、集资费、返还利润、奖励费、违约金、滞纳金、延期付款利息、赔偿金、代收款项、代垫款项、包装费、包装物租金、储备费、优质费、运输装卸费以及其他各种性质的价外收费。

2、包装物押金(并入销售额)(含税价,需要换算)

(1)纳税人为销售货物而出租、出借包装物收取的押金,单独记账核算的,且时间在1年以内,又未过期的,不并入销售额,税法另有规定的除外。

(2)因逾期未收回包装物不再退还或已收取1年以上的押金,属于应并入销售额征税的包装物押金。

(3)对销售除啤酒、黄酒外的“其他酒类产品”而收取的包装物押金,无论是否返还以及会计上如何核算,均应并入当期销售额中征税。

3、商业折扣:销售额和折扣额在同一张发票上→折扣后;否则则不能扣除

4、以旧换新:

①一般货物:按新货物的同期销售价格确定销售额,不扣减旧货物的收购价格。

②金银首饰:应按照销售方实际收取的不含增值税的价款征收增值税。

5、以物易物:双方都应作购销处理——以各自发出的货物核算销售额并计算销项税额,以各自收到的货物按规定核算购货额并计算进项税额。

【实战演练】

(单选题)甲公司为增值税一般纳税人,2019年6月销售新型彩电1 000台,每台含增值税售价5 650元;另外采取以旧换新方式销售同型号彩电200台,收回的旧彩电每台折价260元,实际每台收款5 390元。已知增值税税率为13%。根据增值税法律制度的规定,甲公司当月上述业务增值税销项税额为( )元。

A、780 000

B、874 640

C、774 017.70

D、881 400

6、营改增行业销售额——以差额计算的有:金融商品转让、经纪代理服务、航空运输服务、试点纳税人中的一般纳税人提供客运场站服务、试点纳税人提供旅游服务(可以选择差额计算)、试点纳税人提供建筑服务适用简易计税方法的、房地产开发企业中的一般纳税人销售其开发的房地产项目(选择简易计税方法的房地产老项目除外)。

【考点5】不得从销项税额中抵扣的进项税额

(1)用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、加工修理修配劳务、服务、无形资产和不动产。

【注意】其中涉及的固定资产、无形资产、不动产,仅指专用于上述项目的固定资产、无形资产(不包括其他权益性无形资产)、不动产。

【注意】纳税人的交际应酬消费属于个人消费,不得抵扣其进项税额。

(2)非正常损失的购进货物及相关的加工修理修配劳务或者交通运输服务。非正常损失,是指因管理不善造成被盗、丢失、霉烂变质的损失。

(3)非正常损失的在产品、产成品所耗用的购进货物(不包括固定资产)、加工修理修配劳务或者交通运输服务。

(4)非正常损失的不动产,以及该不动产所耗用的购进货物、设计服务和建筑服务。

(5)非正常损失的不动产在建工程所耗用的购进货物、设计服务和建筑服务。纳税人新建、改建、扩建、修缮、装饰不动产,均属于不动产在建工程。

(6)购进的贷款服务、餐饮服务、居民日常服务和娱乐服务。

(7)纳税人接受贷款服务向贷款方支付的与该笔贷款相关的投融资顾问费、手续费、咨询费等费用,其进项税额不得从销项税额中抵扣。

【考点6】进口货物应纳税额的计算

1、不征消费税

应纳进口增值税=组成计税价格×税率

组成计税价格=关税完税价格+关税

2、征消费税

应纳进口增值税=组成计税价格×税率

组成计税价格=关税完税价格+关税+消费税税额

【实战演练】

(单选题)2019年7月,甲公司从国外进口一批货物,海关审定的完税价格为60万元,已知:该批货物的进口关税税率为10%,增值税税率为13%,甲公司进口该批货物应缴纳的增值税税额为( )万元。

A、8.58

B、7.80

C、7.59

D、6.90

温馨提示:文章由作者233网校-chenyayu独立创作完成,未经著作权人同意禁止转载。