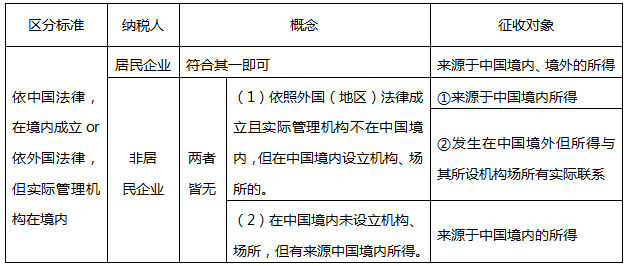

一、企业所得税的纳税人

二、企业所得税征税范围

包括销售货物收入、提供劳务收入、转让财产收入、股息、红利等权益性投资收益、利息收入、租金收入、特许权使用费收入、接受捐赠收入、其他收入、特殊收入(包括①以分期收款方式销售的、②提供劳务持续时间超过12个月的、③以产品分成方式取得的等等)。

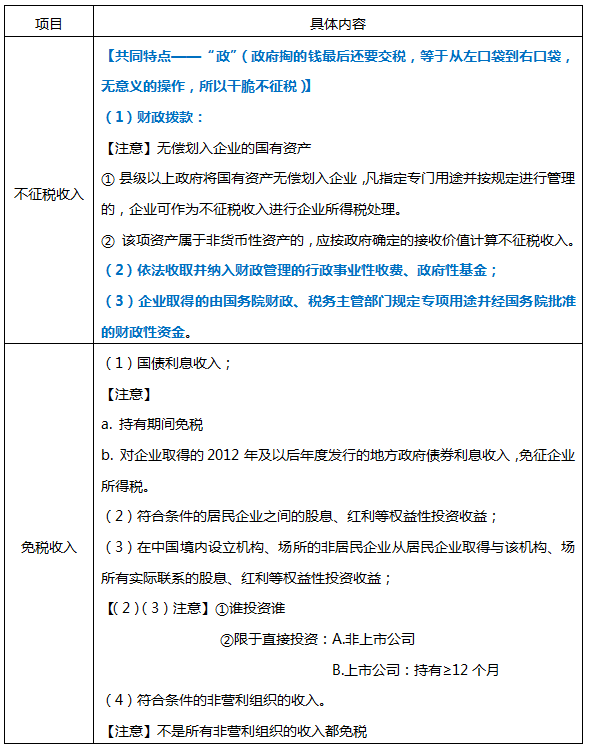

我们也可以从反面来掌握,哪些收入属于不征税收入呢?

三、税前扣除(此处列举最重要的几个)

(一)工资薪金:合理的工资薪金+实发的同时满足

(二)职工福利费、工会经费和职工教育费

分类 | 限额比例(以工资、薪金为基数) | 超出的处理 |

职工福利费 | 14% | 不得扣除 |

工会经费 | 2% | |

职工教育经费 | 8% | 结转扣除 |

(三)公益性捐赠

条件 | ①公益性的:非公益性的不得扣除; ②间接发生的:直接捐赠的不得扣除; ③通过公益性社会组织or县级(含县级)以上人民政府及其组成部门和直属机构发生。 |

限额 | 限额:≤年度利润总额的12% 【注意】 ①超过部分:准予结转以后三年内扣除 ②企业在对公益性捐赠支出计算扣除时,应先扣除以前年度结转的捐赠支出,再扣除当年发生的捐赠支出。 |

捐赠价值的确认 | ①货币性资产:按实收金额计算 ②非货币性资产:按公允价值计算 |

(四)业务招待费

按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰

【注意】

①两者比较,取小者

②营业收入包括主营业务收入和其他业务收入;不包括营业外收入;股息、红利等权益性投资收益【但以股权投资为业务的企业例外】。

(五)广告费和业务宣传费

条件 | ①广告是通过工商部门批准的专门机构制作的 ②已实际支付费用并已取得相应发票 ③通过一定的媒体传播 |

限额 | ① ≤当年销售(营业)收入的15% 【注意】计算基数与业务招待费用相同 ②超过部分:结转扣除 |

特殊规定 | ①企业在筹建期间,发生的广告费和业务宣传费,可按实际发生额计入企业筹办费,并按有关规定在税前扣除。 ②对化妆品制造or销售、医药制造和饮料制造(不含酒类制造)企业发生的广告费和业务宣传费支出,不超过当年销售(营业)收入 30%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。 ③烟草企业的烟草广告费和业务宣传费支出,一律不得扣除。 |

四、真题演练

1、(2020年单选题)某商业企业2017年度销售收入净额为8000元,年发生务招待费35万元,且能提供有效凭证。该商业企业在计算企业所得税应纳税所得额时,准予扣除的业务招待费为( )元。

A、40

B、35

C、21

D、14

参考解析:本题考核企业所得税中业务招待费的准予扣除额。

准予扣除的业务招待费限额=8000×0.5%=40(万元)

实际发生额的60%=35×60%=21(万元)

准予扣除的业务招待费为21万元

2、(2019年单选题)甲居民企业为软件生产企业。2018年度甲居民企业实际发生的合理工资薪金总额为5000万元,发生职工教育经费支出625万元,其中职工培训费用支出200万元。甲居民企业在计算2018年度企业所得税应纳税所得额时,准予扣除的职工教育经费为( )万元。

A、400

B、425

C、625

D、600

(2)软件生产企业发生的职工教育经费中的职工培训费用,在计算当年的企业所得税应纳税所得额时,可以据实全额扣除。

(3)甲居民企业2018年职工教有经费的扣除限额=5000×8%=400(万元),而实际发生额625万元中的职工培训费支出200万元可以直接扣除,剩余部分的425万元只能按限额400万元扣除,因此甲居民企业2018年准予扣除的职工教育经费=400+200=600(万元)。

3、(2019年简答题)甲居民企业(下称“甲企业”)主要从事服装的制造和销售。2018年度有关财务资料如下:

(1)销售收入50000万元;从境内非上市居民企业乙公司分回股息1000万元。

(2)发生广告费和业务宣传费7000万元。

(3)发生符合条件的研发费用4000万元。未形成无形资产计入当期损益。

已知:2017年度甲企业还有广告费和业务宣传费200万元尚未结转扣除;各项支出均取得合法有效凭据,并已作相应的会计处理,其他事项不涉及纳税调整。

要求:

根据上述资料和企业所得税法律制度的规定,不考虑其他因素,回答下列问题(答案中金额单位用“万元”表示):

(1)甲企业分回的股息是否需要计入应纳税所得额计算企业所得税?简要说明理由。

(2)计算甲企业2018年度企业所得税汇算清缴时广告费和业务宣传费准予扣除的金额。

(3)计算甲企业2018年度企业所得税汇算清缴时研发费用可以加计扣除的金额。

(1)不需要,因为从符合条件的未上市居民企业分回股息红利收入,属于企业所得税免税收入,故不需要计入应纳税所得额计算企业所得税。

(2)销售(营业)收入=50000万元,广告费和业务宣传费的扣除限额=50000 × 15%=7500 (万元)大于待扣金额7200万元(本年实际发生额7000万元+2017年度结转至本年的200万元),故准予在税前扣除的广告费和业务宣传费的金额为7200万元。

企业发生的符合条件的广告费和业务宣传费支出,除国务院财政、税务主管部门另有规定外,不超过当年销售(营业)收入15%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。

(3)可以加计扣除的金额4000×75%=3000 (万元)

温馨提示:文章由作者233网校-chenyayu独立创作完成,未经著作权人同意禁止转载。