MRH解读2021中级会计经济法考试:客观题深耕基础细节 主观题锁死基础重点

学霸君根据考生考点回忆版整理了相关信息,还没有上考场的考生朋友们抓紧时间来回顾一下真题考点,说不定在考场上就遇上了!

壹、为什么客观题考的更细

从选择题和判断题考查来看,除了4-5道偏题之外,其余都是传统的重点,只要认认真真、扎扎实实地跟着MRH过精讲班的同学,做题肯定是没有压力的。但是,这次考试也体现出一个近来的趋势,即对知识点的理解层面、知识点的交叉对比、知识点微观层面的考查比以往更多,所以说考查的更细。比如在票据中将本票和支票的相关基本细节(收款人、出票人、付款地等)进行对比,在有限合伙人参与选择会计师事务所、公司总经理的职权等。

对未来考试,MRH给出三条建议:

第一、考试更注重理解,一味的死记硬背无法通过经济法科目,这就是为什么MRH在课堂要介绍“法条背后故事”、“法条背后原理”的原因;

第二、重视相近、相似知识点的对比,多点对比的考查方式会增加,这就是为什么MRH强调做题要坚持“一世界”的原因;

第三、对重点章节考的更全、更细,比如我们一直强调股东会、董事会职权,现在也要关注总经理职权,这就是为什么MRH强调我们的目标是通过60,所以要把核心的“点”挖细挖透,而不是蜻蜓点水地扩大“面”的学习。

贰、为什么说主观题锁死基础

从简答题和综合题看,主观题部分相对比以往要简单一些,或者说比绝大多数同学的预期要简单一些,考查点全部落在传统重点案例章节,即公司法、合同法、票据法,具体考查的也是核心重点,这些都在MRH各轮班次及直播中反复强化你记忆过,不知道你自己争气不争气。主观题回归传统核心重点,也侧面说明出题人努力地想方设法希望同学们通过考试,也给疫情中艰苦备考的大家提高过关率。

综合客观题和主观题的考查分值来看,9月4日场合同法的分值将近20分、其次是增值税、金融法(主要是证券和票据)都在17-18分左右。其余章节的分值基本都和考前预估的相近,所以中级经济法八章的分值布局基本没变,第二章到第七章依旧是传统重点,必须下大力气主攻!尤其是合同法、增值税、企业所得税、合伙企业法,这4章是相对容易拿分的,必须保证更高的得分率!

叁、主观题涉及的知识点

简答题

一、公司法

1、股东查阅权(知情权)

股东有权查阅、复制公司章程、股东名册、公司债券存根、股东会会议记录、董事会会议决议、监事会会议决议和财务会计报告。股东可以要求查阅公司会计账簿。

【未来考点预测】公司拒绝提供查阅的正当理由

(MRH秒杀口诀:小三 通奸和惯犯,都是不正当关系)

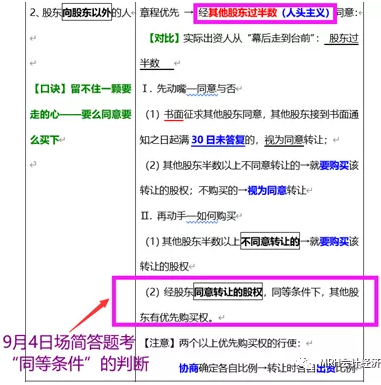

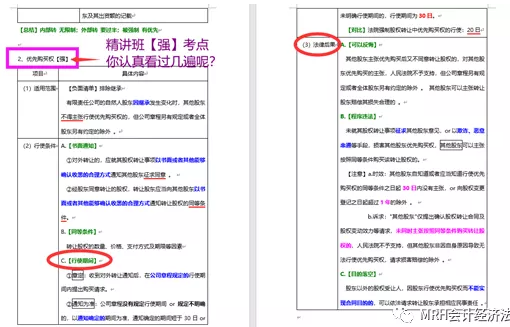

2、股权对外转让中的优先购买权

(精讲班讲义如下,有没有把这个点重复三次以上呢)

【未来考点预测】优先购买权行使的期间、法律后果

3、有限公司异议股东回购请求权

有限公司股东对股东会该项决议投反对票的股东,可以请求公司按照合理的价格收购其股权:

(1)公司连续五年不向股东分配利润,而公司该五年连续盈利,并且符合本法规定的分配利润条件的;

(2)公司合并、分立、转让主要财产的(走走);

(3)公司章程规定的营业期限届满or章程规定的其他解散事由出现,股东会会议通过决议修改章程使公司存续的(停停)。

【口诀】55 分分合合 走走停停

【类似考点对比】

股份公司股东异议股东回购请求权(以下第④点)

公司不得收购本公司股份。但有下列情形之一的可以收购:

①减少公司注册资本;

②与持有本公司股份的其他公司合并;

③将股份用于员工持股计划或者股权激励(奖励);

④股东因对股东大会作出的公司合并、分立决议持异议,要求公司收购其股份;

⑤将股份用于转换上市公司发行的可转换为股票的公司债券;

⑥上市公司为维护公司价值及股东权益所必需。

【口诀】收 减并 讲义 避债

二、合同法

1、承揽合同的定作人解除权的行使

定作人可以随时解除承揽合同,造成承揽人损失的,应当赔偿损失。

【未来考点预测】承揽合同中辅助工作可否交由第三人完成;租赁合同中的解除权

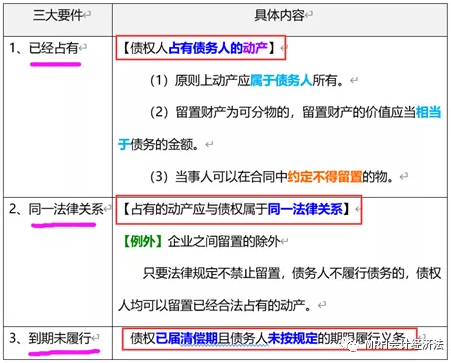

2、行使留置权的条件

(精讲班讲义如下)

【未来考点预测】抵押权、质权、留置权的冲突解决

3、定金和违约金的竞合

同时约定违约金和定金:选择其一适用

【例外】买卖合同约定的定金不足以弥补一方违约造成的损失,对方请求赔偿超过定金部分的损失的,法院可以并处,但定金和损失赔偿的数额总和不应高于因违约造成的损失。

【未来考点预测】定金的相关制度的特点(定金罚则、限额、实践性、不可抗力、第三人过错)

三、票据法

1、承兑人以资金紧张为由的抗辩(无因性)

①票据债务人不得以自己与出票人之间的抗辩事由对抗持票人。

②票据债务人不得以自己与持票人的前手之间的抗辩事由对抗持票人。

【未来考点预测】持票人因税收、继承、赠予依法无偿取得票据的,由于其享有的权利不能优于其前手,故票据债务人可以把对抗持票人前手的抗辩事由对抗该持票人。

2、背书人记载不得转让的效力

背书人在汇票上记载“不得转让”字样,其后手再背书转让的,原背书人对其后手的被背书人不承担保证责任。

3、直接前后手的抗辩(有因性)

票据债务人可以对抗①不履行约定义务的与②自己有直接债权债务关系的持票人。

综合题

1、含税销售额的价税分离

含税销售额换算成不含税销售额,作价税分离处理

2、价位费用(包装费)的处理

(1)价位费用价税分离后并入销售额

(2)价外费用:价外向购买方收取的手续费、补贴、基金、集资费、返还利润、奖励费、违约金、滞纳金、延期付款利息、赔偿金、代收款项、代垫款项、包装费、包装物租金(≠押金)、储备费、优质费、运输装卸费

【总结】常考要价税分离的有:A. 普通发票的价款;B.零售价格 ;C.价外费用

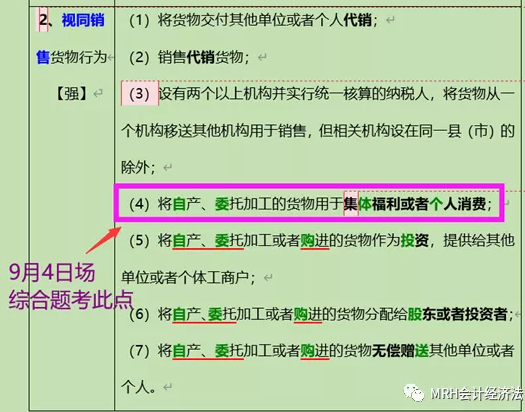

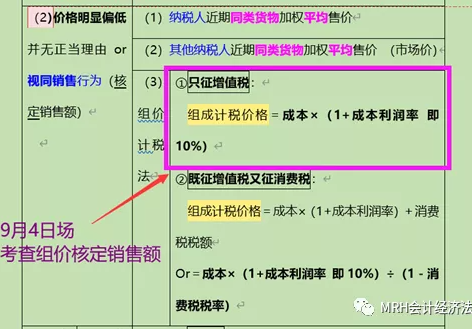

3、视同销售的判断及核算

(1)视同销售的情形(精讲班讲义如下)

(2)销售额的核算:因新研制,所以无市场价格参考,只能用组成计税价格

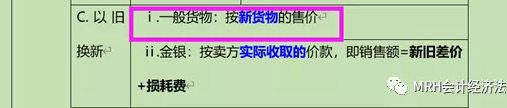

4、以旧换新销售额的确定

(精讲班讲义如下)

【未来考点预测】商业折扣、包装物押金

5、不得抵扣的情形

购进货物非正常损失的,及相关的加工修理修配劳务和交通运输服务不得抵扣。

【未来考点预测】不得抵扣的其他情形

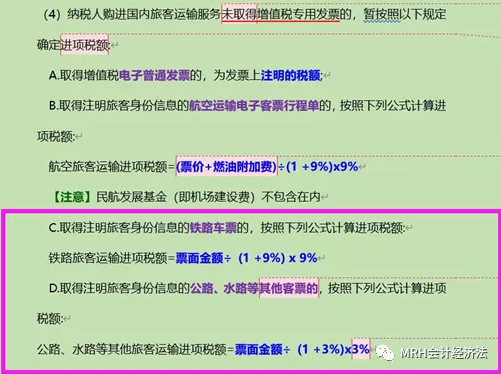

6、购进国内旅客运输服务的抵扣

(精讲班讲义如下)

综上所言,对未来几天参加考试的同学而言,可以集中时间把精讲班讲义中第二章到第七章【强】级别的考点快速过一遍,如果有时间再把【中】级的快速过一遍。如果时间特别有限,建议过合同法、票据法、公司法、增值税四章的【强】、【中】考点。

对明后年参加经济法考试的同学来说,一定要重视对传统重点的理解、对比。

经济法科目的考查还是死死围绕传统重点展开,没有吃透传统重点,根本没有资格上考场;再把话说的狠一点,如果把传统重点啃下了,第八章这样的其他法律制度根本可以完全放弃。

考试的结果固然重要,但是每一个结果其实都已经悄悄地隐藏在了过程之中,而过程是要靠平日的积累才能达成的。

其实,热烈奔赴本身,就是一种结果,而且是更有意义的一种结果!