1、“公司实施税务管理要求所能增加的收益超过税务管理成本”体现的原则的是( )。

A.税务风险最小化原则

B.依法纳税原则

C.税务支出最小化原则

D.成本效益原则

2、某公司资本总额为1000万元,权益资金占60%,负债利率为10%,本年销售额为1600万元,利息费用为40万元,息税前利润为400万元,则下年财务杠杆系数为( )。

A.无法计算

B.1

C.1.18

D.1.11

3、下列各项中,不属于应收账款成本构成要素的是( )。

A.机会成本

B.管理成本

C.坏账成本

D.短缺成本

判断题

4、“手中鸟”股利理论认为企业应当采用高股利政策。( )

5、资金成本并不是企业筹资决策中所要考虑的惟一因素。 ( )

6、预期通货膨胀提高时,无风险利率会随着提高,进而导致证券市场线的向上平移。风险厌恶感的加强,会提高证券市场线的斜率。( )

7、如果某项资产不能再为企业带来经济利益,即使是由企业拥有或控制的,也不能作为企业的资产在资产负债表中列示。( )

8、股票发行的方式包括公募发行和私募发行,其中私募发行有自销和承销两种方式。( )

9、企业之所以持有一定数量的现金,主要是出于交易动机、预防动机和投机动机。( )

简答题

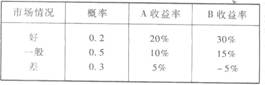

10、A、B两只股票,其预期收益的概率分布为:

要求:

(1)计算两只股票的预期收益率、标准离差和标准离差率;

(2)假设资本资产定价模型成立,若市场组合收益率为10%,短期国债的利息率为3%.市场组合的标准离差为5%,计算A、B两只股票各自的p系数以及它们与市场组合的相关系数。

(3)若A、B两只股票的投资的价值比重为6:4,两只股票问相关系数为0.5,计算两只股票组合收益率和组合p系数以及组合标准离差。