1、某投资者购买债券,在名义利率相同的情况下,对其最有利的计息期是( )。

A.1年

B.半年

C.1季度

D.1个月

2、下列各项中属于效率比率的是( )。

A.资产负债率

B.速动比率

C.成本利润率

D.流动资产占总资产的比率

多项选择题

3、下列有关投资业务的表述中,错误的是( )。

A.投资企业对被投资企业股权投资终止采用权益法改按成本法核算时,对于中止采用权益法前被投资企业实现的净利润,仍按权益法进行处理;而对于被投资企业发生的净亏损,则不调整投资的账面价值和确认投资损益

B.短期投资持有期间收到的现金股利和利息,除取得时已记入应收项目的现金股利或利息外,应作为投资收益确认

C.投资企业无论采用成本法还是权益法核算长期股权投资,均要在被投资单位宣告分派利润或现金股利时,按照应享有的部分确认为当期投资收益

D.计提长期投资减值准备的“可收回金额”是指某一项资产的销售净价与预期从该资产的持续使用和使用结束时处置该资产所形成的预计未来现金流量的现值中的较低者

4、普通股股东具有的权利包括( )。

A.优先认股权

B.剩余财产要求权

C.查账权

D.出让股份权

判断题

5、在企业内部控制中,监督检查是企业对其内部控制制度的健全性、合理性和有效性进行监督检查与评估,形成书面报告的过程,是实施内部控制的重要保证。 ( )

6、《企业会计准则》规定,会计计量过程中只能采用历史成本原则。()

7、 可转换债券的回售条款对于投资者而言实际上是一种买权,有利于降低投资者的持券风险。( )

8、在一定时期转换的证券总额既定的条件下,变动性转换成本与现金持有量成正比,固定性转换成本与现金持有量无关。( )

简答题

9、某公司年耗用乙材料72000千克,单位采购成本为200元,储存成本为4元,平均每次进货费用为40元,假设该材料不存在缺货情况。

要求计算:

(1)乙材料的经济进货批量;

(2)经济进货批量下的相关总成本;

(3)经济进货批量下的平均占用资金;

(4)年度最佳进货批次。

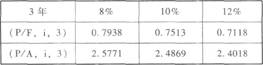

10、已知:某公司发行票面金额为l000元、票面利率为8%的3年期债券,该债券每年计息一次,到期归还本金,当时的市场利率为10%。 部分资金时间价值系数如下:

要求:

(1)计算该债券的内在价值。

(2)假定投资者甲以940元的市场价格购人该债券,准备一直持有至期满,若不考虑各种税费的影响,计算内部收益率。