1、 若安全边际率为20%,正常销售量为1000件,则盈亏临界点销售量为( )件。

A.200

B.800

C.600

D.400

2、按照有无特定的财产担保,可将债券分为( )。

A.记名债券和无记名债券

B.可转换债券和不可转换债券

C.信用债券和抵押债券

D.不动产抵押债券和证券抵押债券

3、在上市公司杜邦财务分析体系中,最具有综合性的财务指标是( )。

A.营业净利率

B.净资产收益率

C.总资产净利率

D.总资产周转率

4、某集团公司有A、B两个控股子公司,采用集权与分权相结合的财务管理体制,下列各项中.集团总部应当分权给子公司的是( )。

A.担保权

B.收益分配权

C.投资权

D.日常费用开支审批权

5、金融期货规避、转移风险的功能主要通过( )实现。

A.套期保值

B.套利策略

C.股票期货

D.利率期货

多项选择题

6、运用三差异法分析固定制造费用成本差异时,需要计算( )。

A. 耗费差异

B. 产量差异

C. 用量差异

D. 效率差异

7、企业筹资应遵循的原则包括( )。

A.规模适当

B.筹措及时

C.来源合理

D.方式经济

判断题

8、对于独立方案。只有完全具备财务可行性的方案才可以接受。( )

9、只要项目运营期前若干年的净现金流量相等,就可以使用简化公式计算项目的静态投资回收期。( )

简答题

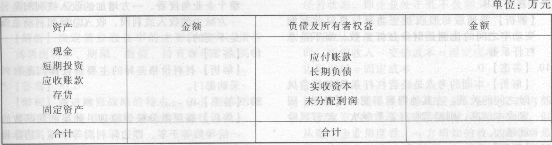

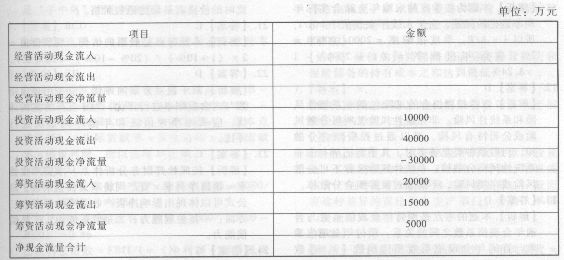

10、根据以下资料,回答题。

某企业有关财务信息如下:

(1)所有者权益总额等于营运资金,实收资本是未分配利润的3倍。

(2)应收账款为5000万元,是速动资产的50%,流动资产的25%,同固定资产价值相等。

(3)长期负债是短期投资的5倍。

(4)速动比率为2.5。

(5)经营活动流人流出比为1.5,现金流动负债比为5。

(6)本年实现的净利润为15000万元,本年发生的对外投资损失为5000万,非付现费用为3000万。

要求:

根据以上信息,将资产负债表和现金流量表的空白处填列完整。