1、下列各项中,可能直接影响企业净资产收益率指标的措施有( )。

A.提高营业净利率

B.提高资产负债率

C.提高总资产周转率

D.提高流动比率

2、

3、关于项目投资决策中的现金流量表与财务会计的现金流量表说法正确的是( )。

A.项目投资决策中的现金流量表反映的是项目生产经营期的现金流量

B.财务会计中的现金流量表反映的是一个会计年度的现金流量

C.二者的勾稽关系不同

D.二者的信息属性相同

4、 关于集权与分权的“成本”和“利益”,下列说法不正确的有( )。

A.集中的“成本”主要是可能发生的各所属单位财务决策目标及财务行为与企业整体目标的背离以及财务资源利用效率的下降

B.分散的“成本”主要是各所属单位积极性的损失和财务决策效率的下降

C.集中的“利益”主要是容易使企业财务目标协调和提高财务资源的利用效率

D.分散的“利益”主要是提高财务决策效率和调动各所属单位的积极性

判断题

5、某公司今年与上年相比,净利润增长8%,平均资产总额增加12%,平均负债总额增加9%。可以判断,该公司净资产收益率比上年下降了。( )

6、 “手中鸟”理论的观点认为公司分配的股利越多,公司的股票价格越高。()

7、企业同其债权人的财务关系,在性质上属于投资与受资的关系。( )

简答题

8、某公司有一项付款业务,有甲乙两种付款方式可供选择。

甲方案:现在支付15万元,一次性结清。

乙方案:分5年付款,1-5年各年初的付款分别为3、3、4、4、4万元。年利率为10%。

要求:按现值计算,择优方案。

9、A债券面值为1 000元,票面利率为8%,期限5年,某企业要对A债券进行投资,目前市场利率为12%。问A债券价格为多少时,方可投资?

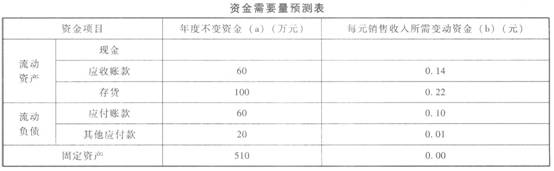

10、根据以下资料,回答题。

A公司2008年至2012年各年产品销售收入分别为2000万元、2400万元、2600万元、2800万元和3000万元;各年年末现金余额分别为110万元、130万元、140万元、150万元和160万元。在年度销售收入不高于5000万元的前提下,存货、应收账款、流动负债、固定资产等资金项目与销售收入的关系如下表所示:

已知该公司2012年资金完全来源于自有资金(其中,普通股1000万股,共1000万元)和流动负债。预计公司201 3年销售收入将在2012年基础上增长40%,预计201 3年销售净利率为10%,公司拟按每股0.22元的固定股利进行利润分配,2013年所需对外筹资部分可通过按面值发行10年期、票面利率为10%、到期一次还本付息的公司债券予以解决,债券筹资费率为2%,公司所得税税率为25%。

要求:

预计2013年净利润、应向投资者分配的利润以及留存收益。