1、边际资本成本采用加权平均法计算,其权数为( )权数。

A.账面价值

B.市场价值

C.公允价值

D.目标价值

2、某企业每年耗用某种原材料900千克,该材料的单位成本为10元,存货年持有费率为2元件,一次订货成本25元,则该企业的经济订货批量为( )件,存货的相关成本为( )元。

3、作为企业财务管理目标,每股利润最大化目标较之利润最大化目标的优点在于( )。

A.考虑了资金时间价值因素

B.考虑了风险价值因素

C.反映了创造利润与投入资本之间的关系

D.能够避免企业的短期行为

多项选择题

4、现金预算中,计算“现金余缺”时,现金支出包括( )。

判断题

5、激励是一种通过所有者约束经营者的办法。( )

6、发行优先股的上市公司如不能按规定支付优先股股利,优先股股东有权要求公司破产。( )

7、当固定资产发生价值减值,应将其可收回金额低于账面净值的差额作为固定资产减值准备,同时借记“管理费用”或“制造费用”科目。( )

8、如果相关系数=-1,则组合的标准差一定等于0,即可分散风险可以全部被分散。( )

9、从财务管理的角度看,公司治理结构和治理机制的有效实施是离不开财务监控的,但是只有最高权力机构有监控的职能。( )

简答题

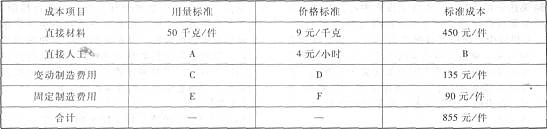

10、某产品本月成本资料如下:

(1)单位产品标准成本

本企业该产品预算产量的工时用量标准为1000小时,制造费用均按人工工时分配。

(2)本月实际产量20件,实际耗用材料900千克,实际人工工时950小时,实际成本如下:

|

直接材料 |

9000元 |

|

直接人工 |

3325元 |

|

变动制造费用 |

2375元 |

|

同定制造费用 |

2850元 |

|

合计 |

17550元 |

要求:

(1)填写标准成本卡中用字母表示的数据;

(2)计算本月产品成本差异总额;

(3)计算直接材料价格差异和用量差异;

(4)计算直接人工效率差异和工资率差异;

(5)计算变动制造费用耗费差异和效率差异;

(6)分别采用两差异法和三差异法计算固定制造费用差异。