1、采用比较分析法时,应当注意的问题不包括( )。

A. 对比口径的一致性

B. 应剔除偶发性项目的影响

C. 应运用例外原则

D. 对比项目的相关性

2、企业向保险公司投保属于风险对策中的( )。

A.接受风险

B.减少风险

C.转移风险

D.规避风险

3、企业首次发行股票而接受投资者投入的无形资产,其入账价值的确定方法是( )。

A.该无形资产的公允价值

B.投资各方确认的价值

C.该无形资产在投资方的账面价值

D.该无形资产的评估价值

4、甲公司房产原值7500万元,预计使用20年,预计净残值2500万元为房产使用期满时土地使用权价值,按照直线法计提折旧。该项房产投入使用6年以后进行装修,装修支出220万元,并预计今后每间隔5年需要重新装修一次。按照会计制度要求,该企业装修支出将在两次装修间隔的5年中单独平均计提折旧,装修以后第一年应计提的全年折旧额为( )。

A.266万元

B.294万元

C.250万元

D.206万元

5、下列各项中可以判断项目基本具备财务可行性的是( )。

A.NPV<0,PP

C.NPV>0,PP>n/2,PP'>P/2,ROI

6、下列说法不正确的是( )。

A.“在手之鸟”理论认为,用留存收益再投资给投资者带来的收益具有较大的不确定性,并且投资的风险随着时间的推移会进一步增大

B.信号传递理论认为,在信息对称的情况下,公司可以通过股利政策向市场传递有关公司未来盈利能力的信息,从而会影响公司的股价

C.所得税差异理论认为,由于普遍存在的税率的差异及纳税时间的差异,资本利得收入比股利收入更有助于实现收益最大化目标,企业应当采用低股利政策

D.代理理论认为,股利政策有助予减缓管理者与股东之间的代理冲突,股利政策是协调股东与管理者之间代理关系的一种约束机制

多项选择题

7、股利无关论是建立在“完美且完全的资本市场”的假设条件之上的,这一假设包括( )。

A.完善的竞争假设

B.信息完备假设

C.存在交易成本假设

D.理性投资者假设

8、投资利润率等于( )的乘积。

A.资本周转率

B.销售成本率

C.销售利润率

D.成本费用利润率

判断题

9、超过筹资总额分界点筹集资金时,即使维持了目标资本结构不变,其资金成本率也会发生变化。()

简答题

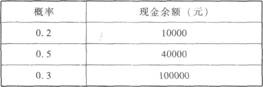

10、假设某公司根据现金流动性要求和有关补偿性余额的协议,该公司的最低现金余额为10000元,有价证券年利率为l0%,每次证券转换的交易成本为200元。公司每日现金余额波动的可能情况见下表:

假设一年按360天计算,利用随机模型回答下面的问题。

要求:

(1)计算现金回归线和现金存量的上限(结果保留整数)。

(2)若此时现金余额为25万元,应如何调整现金?

(3)若此时现金余额为28万元,应如何调整现金?