1、在营业税金及附加的估算中,城市维护建设税的计算不会涉及的财务指标是( )。

2、某人如果于2007年7月1购买A公司2003年1月1日发行的债券票面额为1000元,票面利率为8%,每年付息一次的5年期债券,市场利率为10%,当债券的市价低于()元时可投资。

A.1080

B.1000

C.981.81

D.1029.75

3、 下列各项中,不属于在上市公司的股票交易被实行特别处理期间,其股票交易应遵循的规则的是( )。

A.股票暂停上市

B.股票报价日涨跌幅限制为5%

C.股票名称改为原股票名前加“ST”

D.上市公司的中期报告必须经过审计

多项选择题

4、关于可转换债券投资,下列说法正确的有( )。

A.利率下调时是一个较好的投资机会

B.选择投资对象的基本原则是优良的债券品质和活跃的股性

C.投资者可以在股价高涨时,通过转股获得收益

D.投资者可以在股价高涨时,根据可转换债券的理论价值和实际价格的差异套利

5、关于计算加权平均资金成本的权数,下列说法正确的是( )。

A.市场价值权数反映的是企业过去的实际情况

B.市场价值权数反映的是企业目前的实际情况

C.目标价值权数更适用于企业筹措新的资金

D.计算边际资金成本时应使用市场价值权数

判断题

6、在资产组合中资产数目增加的初期,风险分散的效应比较明显,但增加到一定程度,风险分散的效应就会逐渐减弱。( )

7、产品寿命周期分析法是利用产品销售量在不同寿命周期阶段上的变化趋势,进行销售预测的一种定性分析方法,是对其它方法的有效补充。( )

简答题

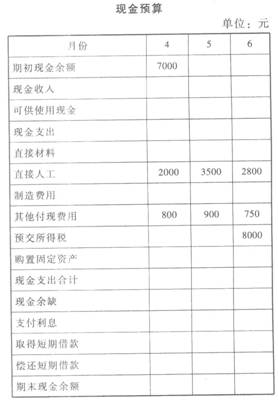

8、 某企业2013年有关预算资料如下:

(1)预计该企业3~7月份的销售收入分别为40000元、50000元、60000元、70000元、80000元。每月销售收入中,当月收到现金30%,下月收到现金70%。

(2)各月直接材料采购成本按下一个月销售收入的60%计算。所购材料款于当月支付现金50%,下月支付现金50%。

(3)预计该企业4~6月份的制造费用分别为4000元、4500元、4200元,每月制造费用中包括折旧费1000元。

(4)预计该企业4月份购置固定资产,需要现金15000元。

(5)企业在3月末有长期借款20000元,利息率为15%。

(6)预计该企业在现金不足时,向银行申请短期借款(为1000元的整数倍);现金有多余时归还银行借款(为1000元的整数倍)。借款在期初,还款在期末,借款年利率12%。

(7)预计该企业期末现金余额的额定范围是6000~7000元,长期借款利息每季度末支付一次,短期借款利息还本时支付,其他资料见现金预算表。

要求:根据以上资料,完成该企业4~6月份现金预算的编制工作。

9、根据以下资料,回答题。

某企业于2013年1月1日从租赁公司租入一套设备,价值为300万元,租期5年,租赁期满时预计残值10万元归租赁公司。年利率8.5%,租赁手续费率每年1.5%,合同约定租金每年年末支付一次。[(P/F,10%,5)=0.6209,(P/A,10%,5)=3.7908]

要求:

计算每年应支付的租金;

10、A公司是一家专营体育用品的公司,有关资料如下:

资料一:2012年1~4季度的销售额分别为630万元、600万元、420万元和510万元。

资料二:销售额的收款进度为销售当季度收款50%,次季度收款35%,第三个季度收款10%,第四个季度收款5%。

资料三:现行信用条件为50天按全额付款。

资料四:公司预计2013年销售收入预算为2340万元,公司为了加快资金周转决定对应收账款采取两项措施:(1)设置现金折扣,预计可使2013年年末应收账款周转天数(按年末应收账款数计算)比上年减少8天;(2)将2013年年末的应收账款全部进行保理,保理资金回收比率为84%。(假设一年按360天计算)

要求:

(1)测算2012年年末的应收账款余额合计。

(2)测算2012年公司应收账款的平均逾期天数。

(3)测算2012年第4季度的现金流入合计。

(4)测算2013年年末应收账款保理资金回收额。