1、

2、利润分配应遵循的原则中( )是正确处理投资者利益关系的关键。

A.依法分配原则

B.兼顾各方面利益原则

C.分配与积累并重原则

D.投资与收益对等原则

多项选择题

3、下列关于直接投资税务管理的说法正确的有( )。

A.对于国家重点扶持的高新技术企业,按25%的税率征收企业所得税

B.企业可以采取货币、实物、知识产权、土地使用权等投资方式

C.对于创业投资企业从事国家需要重点扶持和鼓励的投资,可以按投资额的一定比例抵扣应纳税所得额

D.企业分支机构是否具有法人资格决定了企业所得税的缴纳方式

4、下列属于存量调整资金结构的是( )。

A.股转债

B.增发新股偿还债务

C.进行融资租赁

D.进行企业分立

5、带息负债比率是指企业某一时点的带息负债金额与负债总额的比率,下列属于于带息负债的有( )。

A.长期借款

B.应付账款

C.应付利息

D.短期借款

6、某单纯固定资产投资项目的资金来源为银行借款,按照项目投资假设和简化公式计算经营期某年的税前净现金流量时,要考虑的因素有( )。

A.该年因使用该固定资产新增的息税前利润

B.该年因使用该固定资产新增的折旧

C.该年回收的固定净产净残值

D.该年偿还的相关借款本金

7、在不存在通货膨胀的情况下,利率的组成因素包括( )。

A.纯利率

B.违约风险收益率

C.流动性风险收益率

D.期限风险收益率

判断题

8、经营杠杆能够扩大市场和生产等不确定性因素对利润变动的影响。( )

9、固定股利比例分配政策的主要缺点,在于公司股利支付与其盈利能力相脱节,当盈利较低时仍要支付较高的股利,容易引起公司资金短缺、财务状况恶化。( )

简答题

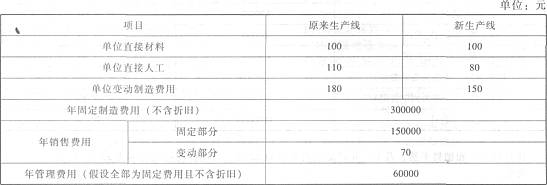

10、某公司原有生产线使用年限到期之后,面临着更换生产线的选择,企业可以选择购买与原来一样的生产线,也可以购买一条自动化程度较高的生产线。原有生产线的价格为150万元,而新的生产线价格为400万元,两种生产线的使用年限均为10年,无残值,假设企业采用直线法计提折旧。两种生产线均用来生产甲产品,假设产品型号、质量完全相同,目前甲产品的销量为10000件,单价为900元,假设企业产销平衡,相关成本资料如下表所示:

要求:

(1)计算新生产线生产甲产品保本点的销量;

(2)计算旧生产线生产甲产品保本点的销量;

(3)计算新旧生产线生产甲产品的成本分界点的销量,并判断应选择哪种生产线。