1、某公司全部资产为120万元,负债比率为40%,负债利率为10%,当息税前利润为20万元,则财务杠杆系数为( )。

A.1.25

B.1.32

C.1.43

D.1.56

2、下列关于收益分配说法不正确的是( )。

3、净资产收益率在杜邦分析体系中是个综合性最强、最具有代表性的指标。通过对系统的分析可知,提高净资产收益率的途径不包括( )。

A.加强销售管理,提高销售净利率

B.加强资产管理,提高其利用率和周转率

C.加强负债管理,提高其利用率和周转率

D.加强负债管理,提高产权比率

4、 某种股票为股利固定增长股票,固定增长率为4%,预期第一年的股利为6元/股,无风险收益率为6%,市场上所有股票的平均风险收益率为10%,而该股票的β系数为1.2,则该股票的内在价值为( )元。

A.46.88

B.88.24

C.53.89

D.42.86

多项选择题

5、下列有关企业营运税务管理的说法不正确的有( )。

A.购进免税产品的运费不能抵扣增值税额,而购进原材料的运费可以抵扣增值税额

B.企业所得税法规定,企业实际发生的合理工资薪金支出,在企业所得税税前扣除时,受计税工资或工效挂钩扣除限额的限制

C.企业实际发生的合理工资薪金支出,可以全额据实在税前扣除

D.期末存货计价过高,当期的利润可能因此而相应减少

6、为确保企业财务目标的实现,下列各项中,可用于协调所有者与经营者利益冲突的措施有( )。

A.所有者解聘经营者

B.所有者向企业派遣财务总监

C.公司被其他公司接收或吞并

D.所有者给经营者以“股票期权”

7、下列公式中正确的有( )。

A.营业利润率=营业利润/营业收入×100%

B.权益乘数=1/(1-产权比率)

C.营业净利率=净利润/营业收入×100%

D.营业利润率=利润总额/营业收入×100%

8、关于风险收益率的说法正确的有( )。

A.从理论上来说,可以根据风险价值系数和收益率的标准差计算

B.如果资本资产定价模型成立,则可以根据β系数和市场风险溢酬计算

C.如果资本资产定价模型成立,则市场整体对风险的厌恶程度越高,市场组合的风险收益率越高

D.如果资本资产定价模型成立,则投资组合的风险收益率等于单项资产风险收益率的加权平均数

判断题

9、证券市场线反映股票的必要收益率与β值(系统风险)之间的线性关系;而且证券市场线无论对单个证券还是投资组合都是成立的。( )

简答题

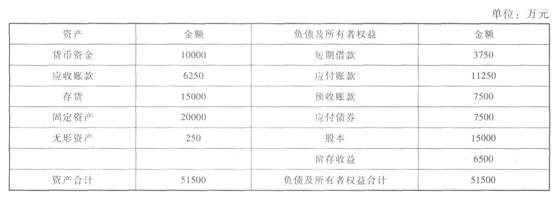

10、根据以下资料,回答题。

某公司是一家上市公司,相关资料如下:

资料一:2012年12月31日的资产负债表如下:

该公司2012年的销售收入为62500万元,销售净利率为12%,股利支付率为50%。

资料二:经测算,2013年该公司销售收入将达到75000万元,销售净利率和股利支付率不变,无形资产也不相应增加。经分析,流动资产项目与流动负债项目(短期借款除外)随销售收人同比例增减。

资料三:该公司201 3年有-项固定资产投资计划,投资额为2200万元,各年预计净现金流量为:

该公司设定的折现率为10%。

资料四:该公司决定于2013年1月1日公开发行债券,面值1000万元,票面利率10%,期限为10年,每年年末付息。公司确定的发行价为1100元,筹资费率为2%。假设该公司适用的所得税税率为25%。

相关的资金时间价值系数表如下:

要求:

根据资料一计算2012年的产权比率。