1、 下列属于企业构建激励与约束机制的关键环节是( )。

A.财务计划

B.财务决策

C.财务考核

D.财务控制

2、 如果企业最高决策层的主要职能是战略规划和关系协调,这样的企业组织形式为( )。

A.U型组织

B.H型组织

C.M型组织

D.V型组织

3、正大公司上年度资金平均占用额为200万元,其中不合理的部分是10万元,预计本年度销售额增长率为5%,资金周转速度降低7%,则本年度资金需要量为( )万元。

A.213.47

B.185.54

C.193.14

D.167.87

4、可转换债券的利率通常会( )普通债券的利率。

A.高于

B.等于

C.低于

D.不一定

5、下列关于集权型财务管理体制的说法,不正确的是( )。

A.所有管理决策权都进行集中统一,各所属单位没有财务决策权

B.有利于实行内部调拨价格

C.有利于在整个企业内部优化配置资源

D.企业总部财务部门不参与各所属单位的执行过程

6、在集权组织结构下,责任预算是( )的。

A.自下而上,层层汇总

B.自上而下,层层分解

C.自下而上,层层分解

D.自上而下,层层汇总

多项选择题

7、对于两种资产构成的投资组合,有关相关系数的论述,下列说法正确的有( )。

A.相关系数为-1时投资组合能够抵消全部风险

B.相关系数在O+1之间变动时,则相关程度越低分散风险的程度越大

C.相关系数在O-1之间变动时,则相关程度越低分散风险的程度越小

D.相关系数为O时,不能分散任何风险

简答题

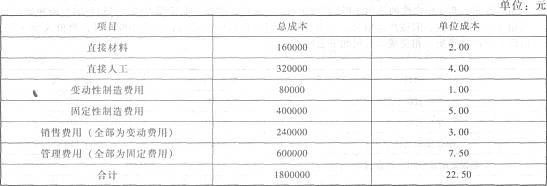

8、某一公司下一年度部分预算资料如下:

该公司生产和销售平衡,若下一年产品销售价定为22元,适用的所得税税率为25%。要求:(1)计算保本点销售量。

(2)若下一年企业利息费用为100000元,计算使销售净利率为12%的产品销量(计算结果取整数)和安全边际率。

9、环宇公司发行票面金额为1 000元,票面利率为8%的3年期债券,该债券每年计息一次,已知市场利率为10%。

要求:

(1)计算该债券的投资价值(计算结果四舍五入后取整);

(2)如果该债券的发行价格等于投资价值,且发行费率为3%,则该债券的资本成本率是多少(所得税税率为33%);

(3)如果该债券是可转换债券,且约定转换率为1:20,则转换价格是多少?

10、D公司为扩大经营规模融资租入一台机床,该机床的价款为120万元,租期10年,租赁公司的融资成本为20万元,租赁手续费为15万元。为了保证租赁公司完全弥补融资成本、相关的手续费并有一定的盈利,双方商定采用15%的折现率。

要求:

(1)确定融资租赁租息;

(2)确定融资租赁租金;

(3)如果采用等额年金法,每年年初支付,则每期租金为多少?

(4)如果采用等额年金法,每年年末支付,则每期租金为多少?