1、原始投资额不同特别是项目计算期不同的多方案比较决策,最适合采用的评价方法是( )。

A.获利指数法

B.内部收益率法

C.差额投资内部收益率法

D.年等额净回收额法

2、 下列说法不正确的是( )。

A.效率比率反映投入与产出的关系

B.资本利润率属于效率比率

C.权益乘数属于相关比率

D.由于资产=负债+所有者权益,因此,资产负债率属于构成比率

3、 下列关于敏感系数的说法中错误的是( )。

A.某一因素的敏感系数为负号,表明该因素的变动与利润的变动为反向关系

B.在不亏损的状态下,销量的敏感系数一般是最大的

C.在不亏损的状态下,单价的敏感系数大于单位变动成本的敏感系数

D.在不亏损的状态下,销售量的敏感系数一定大于固定成本的敏感系数

4、 下列销售预测方法中,不属于定性分析法的是( )。

A.德尔菲法

B.推销员判断法

C.因果预测分析法

D.产品寿命周期分析法

多项选择题

5、对于商品经济运行来讲,金融市场的主要功能有( )。

A.转化储蓄为投资

B.改善社会经济福利

C.提供多种金融工具并加速流动

D.引导资金流向

6、企业价值最大化目标也存在一些问题,主要有( )。

A.当前的股价不一定能客观反映企业价值

B.法人股东对股价的增加没有足够的兴趣

C.非上市企业不能直接由股价确定企业的价值

D.有利于企业克服管理上的片面性和短期行为

7、 股票回购对上市公司的不利影响主要体现为()。

A.股票回购易造成公司资金紧缺,资产流动性变差

B.股票回购可能使公司的发起人忽视公司长远的发展

C.股票回购容易导致公司操纵股价

D.股票回购削弱了对债权人利益的保障

判断题

8、企业发行零票面利率债券的目的是为了对付通货膨胀。( )

9、投资是投机的一种特殊形式;二者的目的基本一致;二者的未来收益都带有不确定性,都包含有风险因素,都要承担本金损失的危险。( )

简答题

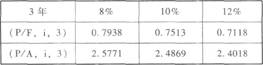

10、已知:某公司发行票面金额为l000元、票面利率为8%的3年期债券,该债券每年计息一次,到期归还本金,当时的市场利率为10%。 部分资金时间价值系数如下:

要求:

(1)计算该债券的内在价值。

(2)假定投资者甲以940元的市场价格购人该债券,准备一直持有至期满,若不考虑各种税费的影响,计算内部收益率。