1、与现金股利相近的是()。

A.股票股利

B.股票回购

C.股票分割

D.股票出售

2、下列属于对内直接投资的是( )。

3、已知某债券面值1000元,票面利率10%,期限5年,单利计息,到期一次还本付息。如果市场利率为8%,则债券发行价格为( )元。

A.1020

B.1000

C.980

D.10801

多项选择题

4、企业在确定为应付紧急情况而持有现金数额时,需考虑的因素有( )。

A.企业销售水平的高低

B.企业临时举债能力的强弱

C.金融市场投资机会的多少

D.企业现金流量预测的可靠程度

5、 作业成本管理中进行成本节约的途径包括( )。

A.作业消除

B.作业选择

C.作业增加

D.作业共享

判断题

6、资本成本是投资人对投入资金所要求的最低收益率,可作为评价投资项目是否可行的主要标准。

7、边际资本成本是企业进行追加筹资的决策依据。筹资方案组合时,边际资本成本的权数采用目标价值权数。( )

简答题

8、

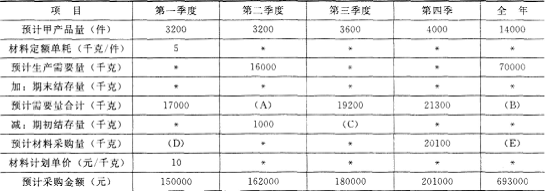

9、(2011年)E公司只产销-种甲产品,甲产品只消耗乙材料。2010年第4季度按定期预算法编制2011年的企业预算,部分预算资料如下:

资料-:乙材料2011年年初的预计结存量为2000千克。各季度末乙材料的预计结存量数据如表1所示:

表12011年各季度末乙材料预计结存量

|

季度 |

1 |

2 |

|

4 |

|

乙材料(千克) |

1000 |

1200 |

1200 |

1300 |

表2

资料二:E公司2011年第-季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克。

要求:

(3)计算乙材料的单位标准成本。

10、某企业拟采用融资租赁方式于2007年1月1日从租赁公司租入一台设备,设备款为50000元,租期为5年,到期后设备归企业所有。

要求:

(1)若租赁折现率为16%,计算后付等额租金方式下的每年等额租金额。

(2)若租赁公司提出的租金方案有四个:

方案1:每年末支付15270元,连续付5年

方案2:每年初支付12776元,连续付5年

方案3:第1年初支付40000元,第3年末支付40000元

方案4:前两年不付,从第3年起到第5年每年末支付27500元。

企业的资金成本率为10%。,比较上述各种租金支付方式下的终值大小,说明哪种租金支付方式对企业更为有利。(计算结果保留整数)