1、

2、不属于股票分割的作用的是( )。

A.改善企业资本结构

B.使公司每股市价降低,促进股票的流通和交易

C.增加对并购方的吸引力

D.可能会增加股东的现金股利

3、相对于公募债券而言,私募债券的主要缺点是( )。

A.发行费用较高

B.流通性较差

C.限制条件较多

D.发行时间较长

4、 下列各项中,其预算期与会计期间相脱节的预算方法是( )。

A.固定预算法

B.弹性预算法

C.增量预算法

D.滚动预算法

5、 某企业编制第4季度现金预算,现金多余或不足部分列示金额为-17840元,资金的筹集和运用部分列示归还借款利息500元,若企业需要保留的现金余额为3000元,银行借款的金额要求是1000元的整倍数,那么企业第4季度的借款额为( )元。

A.22000

B.18000

C.21000

D.23000

多项选择题

6、下列有关成本核算表述正确的有( )。

A.成本核算是成本管理的第一步,是指对生产费用发生和产品成本形成所进行的会计核算

B.成本核算的精度与企业发展战略相关,成本领先战略对成本核算精度的要求比差异化战略要高

C.成本核算应采用历史成本计量

D.成本核算是成本分析和成本控制的信息基础

7、企业实行现金“收支两条线”管理模式的目的有( )。

判断题

8、收益曲线显示了具有不同特定日期的到期日的同一证券在到期日的收益率。在许多时候,收益曲线是向下倾斜的,但是,收益曲线也可能向上倾斜。( )

9、公司的事业部属于自然利润中心,只要制定出合理的内部转移价格,就可以将大多数生产半成品或提供劳务成本中心改造自然利润中心。( )

简答题

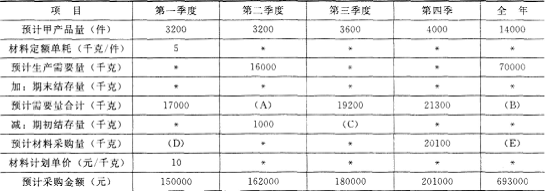

10、(2011年)E公司只产销-种甲产品,甲产品只消耗乙材料。2010年第4季度按定期预算法编制2011年的企业预算,部分预算资料如下:

资料-:乙材料2011年年初的预计结存量为2000千克。各季度末乙材料的预计结存量数据如表1所示:

表12011年各季度末乙材料预计结存量

|

季度 |

1 |

2 |

|

4 |

|

乙材料(千克) |

1000 |

1200 |

1200 |

1300 |

表2

资料二:E公司2011年第-季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克。

要求:

(2)计算E公司第-季度预计采购现金支出和第4季度末预计应付款金额。