1、将全部成本分为固定成本、变动成本和混合成本所采用的分类标志是( )。

2、F列说法正确的是( )。

A.企业通过降低负债比率可以提高其净资产收益率

B.在企业速动比率大于100%的情况下,本应借记“应付账款”,却借记“应收账款”,会导致企业速动比率下降

C.市盈率越高,说明投资者对于公司的发展前景越看好,所以市盈率越高越好

D.在其他条件不变的情况下,用银行存款购入’固定资产会引起总资产报酬率降低

3、

4、 下列各项中,不属于工业产权的是( )。

A.专有技术

B.土地使用权

C.商标权

D.专利权

多项选择题

5、债券与股票的区别在于( )。

A.债券是债务凭证,股票是所有权凭证

B.债券的投资风险大,股票的投资风险小

C.债券的收入一般是固定的,股票的收入一般是不固定的

D.股票在公司剩余财产分配中优先于债券

6、所购建固定资产达到预定可使用状态是指,资产已经达到购买方或建造方预定的可使用状态。其判断标准包括( )。

A.固定资产的实体建造(包括安装)工作已经全部完成或者实质上已经完成

B.所购建的固定资产与设计要求或合同要求相符或基本相符,即使有极个别与设计或合同要求不相符的地方,也不影响其正常使用

C.继续发生在所购建固定资产上的支出金额很少或几乎不再发生

D.如果所购建固定资产需要试生产或试运行,则只有在资产投入使用并生产出一定量的合格产品后,才能认为资产已经达到预定可使用状态

7、增量预算编制方法的缺点包括( )。

A.可能导致保护落后

B.滋长预算中的“平均主义”

C.工作量大

D.不利于企业的未来发展

8、 下列关于增量预算和零基预算的描述正确的有( )。

A.增量预算是以基期成本费用水平为基础编制的预算

B.零基预算在编制费用预算时,不考虑以往会计期间发生的费用项目或费用数额

C.零基预算可能导致无效费用开支项目无法得到有效控制

D.增量预算不受现有费用项目的限制

判断题

9、狭义的资本结构是指企业各种长期资本价值的构成及其比例关系。( )

简答题

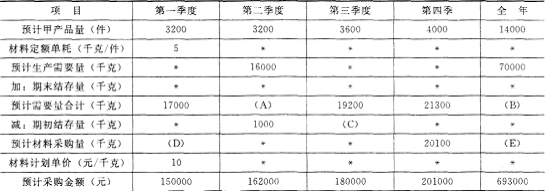

10、(2011年)E公司只产销-种甲产品,甲产品只消耗乙材料。2010年第4季度按定期预算法编制2011年的企业预算,部分预算资料如下:

资料-:乙材料2011年年初的预计结存量为2000千克。各季度末乙材料的预计结存量数据如表1所示:

表12011年各季度末乙材料预计结存量

|

季度 |

1 |

2 |

|

4 |

|

乙材料(千克) |

1000 |

1200 |

1200 |

1300 |

表2

资料二:E公司2011年第-季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克。

要求:

(5)根据上述计算结果,指出E公司进-步降低甲产品消耗乙材料成本的主要措施。