1、 经营杠杆是指( )。

A.利润下降的风险

B.成本上升的风险

C.产销量变动导致息税前利润变动的风险

D.特定风险

2、相对于负债融资方式而言,采用吸收直接投资方式筹措资金的优点是( )。

A.有利于降低资本成本

B.有利于集中企业控制权

C.有利于尽快形成生产能力

D.有利于发挥财务杠杆作用

3、某企业对各所属单位在所有重大问题的决策和处理上实行高度集权,各所属单位则对日常经营活动具有较大的自主权,该企业采取的财务管理体制是( )。

A.集权型

B.分权型

C.集权与分权相结合型

D.集权与分权相制约型

多项选择题

4、下列各项中,其数值等于预付年金终值系数的有( )。

A.(P/A,i,n)(1+i)

B.[(P/A,i,n-1)+1]

C.(F/A,i,n)(1+i)

D.[(F/A,i,n+1)-1]

5、下列各项中,不属于半变动资金的有( )。

A.在最低储备以外的现金

B.为维持营业而占用的最低数额的现金

C.原材料的保险储备

D.一些辅助材料上占用的资金,这些资金受产销量变化的影响,但不成同比例变动

6、运用成本模型确定企业最佳现金持有量时,现金持有量与持有成本之间的关系表现为()。

A.现金持有量越小,总成本越大

B.现金持有量越大,机会成本越大

C.现金持有量越小,短缺成本越大

D.现金持有量越大,管理总成本越大

判断题

7、利润最大化、企业价值最大化以及相关者利益最大化等各种财务管理目标,都是以股东 财富最大化为基础。 ( )

8、负债筹资风险较大,但资本成本较低。( )

简答题

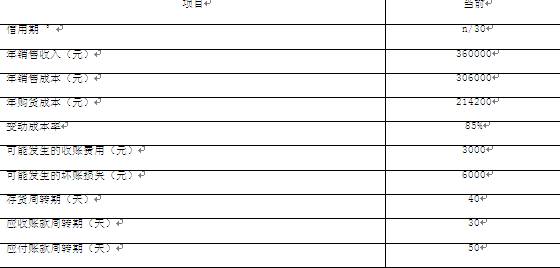

9、 B公司目前采用30天按发票金额付款的信用政策,有关数据如下:

假设该项投资的资本成本为10% ; 一年按360天计算。

要求:

(1) 计算该公司的现金周转期。

(2) 计算公司存货平均余额、应收账款平均余额及应付账款平均佘额。

(3) 计算“应收账款应计利息”、“存货应计利息”、“应付账款应计利息”。

(4) 计算公司采用目前信用政策的“税前损益”。

10、某企业生产和销售A种产品,计划期四个季度预计销售量分别为1200件、1500件、1800件和1600件;A种产品预计单位售价为117元。假设每季度销售收入中,本季度收到现金50%,40%要到下季度才能收回,剩下的10%需要在下下季度收回,上年末应收账款余额为62000元(其中属于上年第三季度的部分为22000元),假设不考虑各种税费。

要求:

(1)编制计划期销售预算表;

销售预算表

| 季度 |

1 |

2 |

3 |

4 |

全年 |

|

预计销售量(件) |

|||||

|

预计单位售价(元) |

|||||

|

销售收入(元) |

(2)编制计划期预计现金收入表;

预计现金收入表

单位:元

| 季度 |

1 |

2 |

3 |

4 |

全年 |

|

上年末应收账款 |

|||||

|

第-季度销售收现 |

|||||

|

第二季度销售收现 |

|||||

|

第三季度销售收现 |

|||||

|

第四季度销售收现 |

|||||

|

现金收入合计 |

(3)确定计划期期末应收账款余额。