1、某企业为业务拓展需开发新产品,现在面临两个不同方案。方案一:委托外部科研机构研发(新产品未上市),然后购买;方案二:聘请专家到企业搞研发,即以企业的名义搞研发。最终企业选择了方案二,对企业选方案二的原因分析正确的是( )。

A.自己研发企业可以拥有自主知识产权

B.两个方案没有差别

C.方案一工序多,比较麻烦

D.选择方案二企业的开发费用可以在当期税前列支

2、 市场利率上升时,债券价值的变动方向是( )。

A.上升

B.下降

C.不变

D.随机变化

3、 若甲产品的需求价格弹性系数为-2,则下列说法中正确的是( )。

A.当甲产品价格下降5%时,需求将上升10%

B.当甲产品价格下降5%时,需求将下降10%

C.当甲产品价格下降5%时,需求将上升2.5%

D.当甲产品价格下降5%时,需求将下降2.5%

4、上市公司出现财务状况或其他状况异常的,其股票交易将被交易所“特别处理”,在上市公司的股票交易被实行特别处理期间,不属于其股票交易应遵循规则的是( )。

A.股票报价日涨跌幅限制为5%

B.股票名称改为原股票名前加“ST”

C.上市公司的中期报告必须经过审计

D.股票暂停上市

5、甲公司2012年的净利润为8000万元,其中,非经营净收益为500万元;非付现费用为600万元,经营资产净增加320万元,无息负债净减少180万元。则下列说法中不正确的是( )。

A.净收益营运指数为0.9375

B.现金营运指数为0.9383

C.经营净收益为7500万元

D.经营活动现金流量净额为8600万元

多项选择题

6、 运用三差异法分析固定制造费用成本差异时,需要计算( )。

A.耗费差异

B.产量差异

C.用量差异

D.效率差异

7、零基预算法的优点包括( )。

A.不受现有费用项目的限制

B.能够调动各方面节约费用的积极性

C.有利于合理使用资金

D.不受现行预算束缚

判断题

8、 企业现有设备更新替换属于互斥投资。( )

简答题

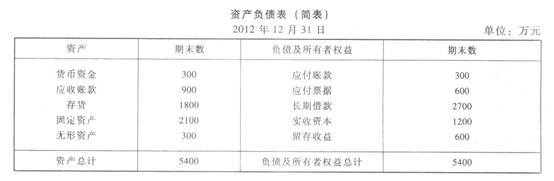

9、某企业2012年12月31日的资产负债表(简表)如下:

该企业2012年的销售收入为6000万元,销售净利率为10%,净利润的50%分配给投资者。预计2013年销售收入比上年增长25%,为此需要增加固定资产200万元,增加无形资产100万元,根据有关情况分析,企业流动资产项目和流动负债项目将随销售收入同比例增减。

假定该企业2013年的销售净利率和利润分配政策与上年保持一致,该年度长期借款不发生变化;2013年年末固定资产和无形资产合计为2700万元。2013年企业需要增加对外筹集的资金由投资者增加投入解决。

要求:

(1)计算2013年需要增加的营运资金额。

(2)预测2013年需要增加对外筹集的资金额。

(3)预测2013年年末的流动资产额、流动负债额、资产总额、负债总额和所有者权益总额。

(4)预测2013年的速动比率和产权比率。

(5)预测2013年的流动资产周转次数和总资产周转次数。

(6)预测2013年的净资产收益率。

(7)预测2013年的资本积累率和总资产增长率。

10、 某批发市场主要经营日常用品。目前财务部门正在编制2013年12月份的预算,有关资料如下:

(1)预计2013年11月30日的资产负债表如下:

单位:万元

|

资产 |

金额 |

负债及所有者权益 |

金额 |

|

货币资金 |

22 |

应付账款 |

162 |

|

应收账款 |

76 |

短期借款 |

18 |

|

存货 |

132 |

长期借款 |

120 |

|

固定资产 |

470 |

实收资本 |

600 |

|

无形资产 |

300 |

盈余公积 |

80 |

|

未分配利润 |

20 |

||

|

资产总计 |

1000 |

负债及所有者权益总计 |

1000 |

(2)销售收入预计:2013年11月200万元,12月220万元:2014年1月230万元。

(3)销售收现预计:销售当月收回60%,次月收回38%,其余2%无法收回(坏账)。

(4)采购付现预计:销售商品的80%在前一个月购入,销售商品的20%在当月购入;所购商品的进货款项,在购买的次月支付。

(5)预计12月份购置固定资产需支付10万元:全年折旧费216万元;除折旧外的其他管理费用均须用现金支付,预计12月份为25万元;12月末归还到期的短期借款18万元。

(6)预计销售成本率为75%。

(7)预计长期借款年利率为9%,短期借款年利率为6%,利息按月支付。

(8)企业最低货币资金余额为20万元;预计货币资金余额不足20万元时,在每月月初从银行借入,借款金额是1万元的整数倍,借款年利率为6%,利息按月支付。

(9)按月计提坏账准备。

要求:

(1)计算12月份销售收回的货币资金、进货支付的货币资金、新借入的银行借款;

(2)计算12月份货币资金、应收账款、应付账款、存货的期末余额;

(3)计算12月份税前利润。