1、10.技续通货膨胀期间,投资人均资本把风向实体性资产,减持证券资产,这种行为所提的证券投资风险类别是( )。

A.经营风险

B.变现风险

C.再投资风险

D.购买力风险

2、 已知A责任中心生产的半成品主要用于出售,也可供8责任中心使用。A中心全年最多生产10000件半成品,据测算可对外销售9000件,市价为150元/件,单位变动成本为120元/件。两个责任中心已建立定期协商机制,如果B中心从A中心购入675件半成品,则双方的内部转移价格为( )。

A.160元/件

B.110元/件

C.135元/件

D.A中心按150元/件出售,B中心按120元/件购入

多项选择题

3、在下列各项中,既属于项目资本金现金流量表的流出内容,又属于全部投资现金流量表流出内容的有( )。

A.营业税金及附加

B.借款利息支付

C.维持运营投资

D.经营成本

4、甲利润中心常年向乙利润中心提供劳务,在其他条件不变的情况下,如果提高劳务的内部转移价格,可能出现的结果有( )。

A.甲利润中心内部利润增加

B.乙利润中心内部利润减少

C.企业利润总额增加

D.企业利润总额不变

5、在下列各项中,属于企业进行收益分配应遵循的原则有( )。

A.依法分配原则

B.兼顾各方利益原则

C.分配与积累并重原则

D.投资与收益对等原则

判断题

6、1.可转换债券的持有人具有在未来按一定的价格购买普通股股票的权利,因为可转换债券具有买入期权的性质。( )

7、企业发放股票股利会引起每股利润下降,从而导致每股市价有可能下跌,因而每位股东所持股票的市场价值总额也随之下降。( )

8、 信贷额度是银行具有法律义务地承诺提供不超过某一最高限额的贷款额度。()

简答题

9、B公司目前生产一种产品,该产品的适销期预计还有6年,公司计划6年后停产该产品。生产该产品的设备已使用5年,比较陈旧,营运成本(人工费、维修费和能源消耗等)和残次品率较高。目前市场上出现了一种新设备,其生产能力、生产产品的质量与现有设备相同。设置虽然购置成本较高,但营运成本较低,并且可以减少存货占用资金、降低残次品率。除此以外的其他方面,新设备与旧设备没有显著差别。

B公司正在研究是否应将现有旧设备更换为新设备,有关的资料如表3所示。

B公司更新设备投资的资本成本为10%,所得税税率为25%;固定资产的会计折旧政策与税法有关规定相同。

表3B公司项目决策资料(单位:元)

|

继续使用旧设备 |

|

更换新设备 |

||

|

旧设备当初购买和安装成本 |

2000000 |

|

|

|

|

旧设备当前市值 |

50000 |

新设备购买和安装成本 |

300000 |

|

|

税法规定折旧年限(年) |

10 |

税法规定折旧年限(年) |

10 |

|

|

税法规定折旧方法 |

直线法 |

税法规定折旧方法 |

直线法 |

|

|

税法规定残值率 |

10% |

税法规定残值率 |

10% |

|

|

已经使用年限(年) |

5年 |

运行效率提高减少半成品存货占用资金 |

15000 |

|

|

预计尚可使用年限(年) |

6年 |

计划使用年限(年) |

6年 |

|

|

预计6年后残值变现净收入 |

0 |

预计6年后残值变现净收入 |

150000 |

|

|

年营运成本(付现成本) |

110000 |

年营运成本(付现成本) |

85000 |

|

|

年残次品成本(付现成本) |

8000 |

年残次品成本(付现成本) |

5000 |

|

(1)计算B公司继续使用旧设备的相关现金流出总值。

(2)计算B公司更换新设备方案的相关现金流出总值。

(3)计算两个方案的净差额,并判断应否实施更新设备的方案。

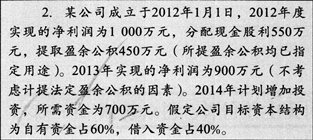

10、

要求:

(1)在保持目标资本结构的前提下,计算2014年投资方案所需的自有资金额和需要从外部借入的资金额;

(2)在保持目标资本结构的前提下,如果公司执行剩余股利政策,计算2013年度应分配的现金股利;

(3)在不考虑目标资本结构的前提下,如果公司执行固定股利政策,计算2013年度应分配的现金股利、可用于2014年投资的留存收益和需要额外筹集的资金额;

(4)在不考虑目标资本结构的前提下,如果公司执行固定股利支付率政策,计算该公司的股利支付率和2013年度应分配的现金股利;

(5)假定公司2014年面临着从外部筹资的困难,只能从内部筹资,不考虑目标资本结构,计算在此情况下2013年度应分配的现金股利。