1、某企业拟进行一项固定资产投资项目决策,设定贴现率为12%,有四个方案可供选择。其中甲方案的项目期限为10年,净现值为1000万元,(A/P,12%,10)=0.177;乙方案的现值指数为0.85;丙方案的项目期限为11年,其年金净流量为150万元;丁方案的内含报酬率为10%。最优的投资方案是( )。

A.甲方案

B.乙方案

C.丙方案

D.丁方案

2、在固定制造费用的差异分解中,按照标准分配率计算的预算产量下标准工时与实际产量下实际工时的差异是( )。

A.耗费差异

B.产量差异

C.能量差异

D.效率差异

3、以下流动资产融资战略中,临时性负债占全部资金来源比重最大的是( )。

A.期限匹配融资战略

B.激进融资战略

C.保守融资战略

D.适中融资战略

4、 下列有关预算的编制方法的表述中,不正确的是( )。

A.零基预算不考虑以往会计期间所发生的费用项目或费用数额,一切以零为出发点

B.预算期内正常、可实现的某一固定的业务量水平是编制固定预算的唯一基础

C.成本性态分析是编制弹性预算的基础

D.滚动预算按照滚动的时间单位不同可以分为逐月滚动和逐季滚动两类

多项选择题

5、 如果一项作业是增值作业,应同时满足下列哪些标准( )。

A.该作业是企业的一项重要作业

B.该作业导致了状态的改变

C.该状态的变化不能由其他作业来完成

D.该作业使其他作业得以进行

6、下列关于应收账款日常管理的表述中,正确的有( )。

A.应收账款的日常管理工作包括对客户的信用调查和分析评价、应收账款的催收工作等

B.企业对顾客进行信用调查的主要方法是直接调查法和间接调查法

C.应收账款的保理可以分为有追索权保理、无追索权保理、明保理和暗保理

D.到期保理是指保理商并不提供预付账款融资,而是在赊销到期时才支付,届时不管货款是否收到,保理商都必须向销售商支付货款

7、以下各项,其数值等于预付年金终值系数的是()。

A.[(P/A,i,,2-1)+1]

B.(P/A,i,n)(1+i)

C.(F/A。i,n)(1+f)

D.[(F/A,i,n+1)-1]

8、公司制企业相对于合伙企业和个人独资企业。其特点有()。

A.组建公司的成本低

B.不存在代理问题

C.双重课税

D.公司制企业可以无限存续

判断题

9、 A证券的标准离差率为50%,β系数为1,B证券的标准离差率为30%,β系数为1.5,则A证券的总体风险大于B证券,系统性风险小于8证券。()

简答题

10、 甲方案各年的现金净流量为:

乙方案的相关资料为:在建设起点用800万元购置不需要安装的固定资产,同时垫支200万元营运资金,立即投入生产。预计投产后第1到第10年每年新增500万元销售收入,每年新增的付现成本和所得税分别为200万元和50万元;第10年回收的固定资产余值和营运资金分别为80万元和200万元。

丙方案的现金流量资料如表1所示:

注:“6~10”年一列中的数据为每年数,连续5年相等。

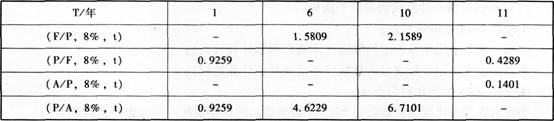

若企业要求的必要报酬率为8%,部分资金时间价值系数如下:

要求:

(1)计算乙方案项目计算期各年的现金净流量;

(2)根据表1的数据,写出表中用字母表示的丙方案相关现金净流量和累计现金净流量(不用列算式);

(3)计算甲、丙两方案的包括投资期的静态回收期;

(4)计算(P/F,8%,10)和(A/P,8%,10)的值(保留四位小数);

(5)计算甲、乙两方案的净现值指标,并据此评价甲、乙两方案的财务可行性;

(6)如果丙方案的净现值为725.69万元,用年金净流量法为企业做出该生产线项目投资的决策。