1、 甲公司对新上市A产品实行一个月内“包退、包换、包修”的销售政策。2014年8月份共销售甲产品10件,售价总额5000元,成本3000元。假设甲公司无法合理估计退货可能性,甲公司8月份A产品的收入应确认为( )元。

A.5000

B.3000

C.0

D.2000

2、2012年10月20日,甲公司从二级市场以2 100万元(含已宣告但尚未发放的现金股利100万元)购入乙公司发行的股票,另发生交易费用10万元,划分为交易性金融资产。当年12月31日,该交易性金融资产的公允价值为2 200万元。假定不考虑其他因素,当日,甲公司应就该资产确认的公允价值变动损益为( )万元。

A.90

B.100

C.190

D.200

3、A公司为B公司的母公司,2011年5月A公司从B公司购入一批商品,增值税专用发票上注明的销售价款为500万元,增值税额为85万元,该批商品的成本为400万元,相关款项均已支付。为运回该批商品,另向铁路运输部门支付运输费。10万元。假定不考虑其他因素,A公司编制2011年度合并现金流量表时,“购买商品、接受劳务支付的现金”项目应抵销的金额( )万元。

A.595

B.585

C.410

D.575

4、2014年2月1日,甲企业与职工双方就股份支付交易的协议条款进行协商;2014年3月1日,该企业与职工双方就股份支付交易的协议条款和条件达成一致;2014年4月1日,该协议获得股东大会或类似机构批准;2015年12月31日,该项股份支付达到可行权条件。不考虑其他因素,则该项股份支付的授予日是( )。

A.2014年2月1日

B.2014年3月1日

C.2014年4月1日

D.2015年l2月31日

5、 甲公司2015年2月2日应收B企业账款200万元,双方约定在当年的12月2日清偿,但11月20日B企业宣告破产,无法偿付欠款,则在甲公司当年的资产负债表上,对这笔200万元款项( )。

A.应作为非调整事项处理

B.应作为调整事项处理

C.不需要反映

D.作为2015年发生的业务反映

6、 2015年1月3日,甲公司以一项固定资产(不动产)作为对价,取得乙公司40%有表决权资本,能够对乙公司施加重大影响。甲公司付出的该项固定资产原价为5600万元,已提折旧1000万元,未计提减值准备,当日的公允价值为4000万元。取得该项投资时,乙公司可辨认净资产账面价值为11000万元,公允价值为12000万元。取得该项股权投资过程中甲公司另发生手续费等100万元。假定双方采用的会计政策、会计期间相同,不考虑其他因素。甲公司取得该项股权投资时影响2015年度利润总额的金额为( )万元。

A.700

B.一600

C.100

D.200

多项选择题

7、下列各项中,应计提折旧的固定资产有( )。

A.经营租赁方式租入的固定资产

B.季节性停用的固定资产

C.正在改扩建而停止使用的固定资产

D.维修期间停用的固定资产

判断题

8、 与收益相关的政府补助,用于补偿企业以后期间发生的费用或损失的,取得时计入营业外收入。( )

简答题

9、甲公司于2013年1月1日,购入乙公司5%股权,支付价款50万元,作为可供出售金融资产核算,2013年12月31日,可供出售金融资产公允价值为60万元。2014年1月1日,甲公司又以210万元购入乙公司20%股权,对乙公司具有重大影响。2014年1月1日,乙公司可辨认净资产公允价值1 000万元,除存货公允价值大于账面价值100万元外,其他资产的公允价值与账面价值相等。2014年乙公司实现净利润300万元。存货出售50%。

要求:

(1)作出各项业务的分录。

(2)计算2014年12月31日长期股权投资的账面价值。

(3)计算对2014年损益的影响金额。

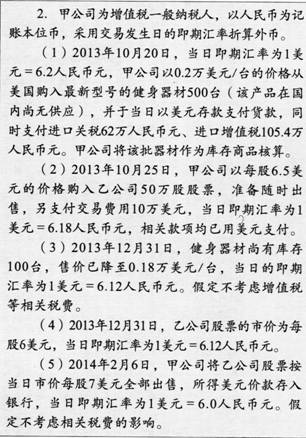

10、

要求:

(1)编带U2013年10月20日购入健身器材的会计分录.

(2)编制2013年10月25日购入乙公司股票的会计分录.

(3)计算2013年12月31目,健身器材应计提的存货跌价准备并编制相关分录.

(4)编制2013年12月31日有关乙公司股票的相关分录.

(5)编制2014年2月6日出售交易性金融资产的会计分录.