233网校中级会计考试网提供葛广宇老师《财务管理》精讲班课程讲义,本节视频讲解中级财务管理第一章总论考点。免费试听中级会计葛广宇老师精讲班课程>>

葛广宇老师介绍:

中国注册会计师,会计师职称,副教授。授课过程中善于总结提炼,通俗易懂,能将晦涩难懂的知识点转换为清晰的应试思路,能将众多相关的计算公式总结为一个整体,坚持以案例、关键词导向式的教学方法,以理解为基础,结合实务,以诙谐幽默的讲课风格减轻学生学习的枯燥程度和记忆压力。常年在上海、杭州、南京、武汉等地讲授会计职称考试《财务管理》和注册会计师考试《财务成本管理》科目,深受学生的好评。

第一章 总论

第1讲 企业与企业财务管理

第二节 财务管理目标

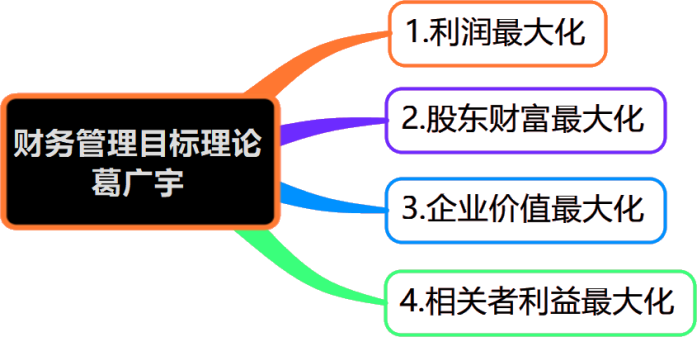

【考点一】企业财务管理目标理论(★★★)

2019(1)单选题、判断题

2018(1)、 2018(2)单选题

2017(1)判断题、2017(2)单选题

2015年判断题

2012年单选题

2011年单选题、多选题、判断题

2010年单选题

(一)利润最大化

1.观点 | 以实现利润最大为目标。 |

2.衡量 | 利润=收入-成本费用 |

3.优点(了解) | ①有利于促使企业加强管理,降低产品成本。 ②有利于企业资源合理配置及整体经济效益的提高。 |

4.局限性 | (1)没有考虑利润实现时间和资金时间价值。 ①现销(利润实现)和赊销方式产生相同金额的利润是有区别的。 ②今年100万元利润(价值更高)与明年100万元利润实际价值不同。 (2)没有考虑风险:高科技企业100万元的利润(风险大)与传统制造业企业100万元的利润(风险小)不能简单比较。 (3)没有反映利润与投入资本的关系:投资1000万元实现100万元利润与投资500万元实现100万元的利润不能简单比较。 (4)可能导致企业短期行为倾向,影响企业长远发展。 |

5.每股收益最大化 | ①每股收益最大化,是利润最大化的另一种表现形式。 ②优点:反映了利润与投入资本的关系。 ③局限性:除了反映利润与投入资本的关系外,每股收益最大化与利润最大化的缺陷基本相同。 ④基本观点:假设风险相同、每股收益时间相同,每股收益最大化是衡量公司业绩的重要指标。 |

【例题5·单选题】(2018年第二批)下列财务管理目标中,容易导致企业短期行为的是( )。

A.股东财富最大化

B.企业价值最大化

C.相关者利益最大化

D.利润最大化

(二)股东财富最大化

1.观点 | 以实现股东财富最大为目标。 |

2.衡量 | 上市公司股东财富:由股票数量和股票市场价格决定。 |

3.优点 | ①考虑了风险因素,因为股价对风险反应较敏感。 ②一定程度上能避免短期行为,目前与和预期未来的利润都会对股价产生重要影响。 ③对上市公司而言比较容易量化(股数×股价),便于考核和奖惩。 |

4.缺点 | ①非上市公司无法随时准确获得股价,因而难于应用。 ②股价受众多因素影响,不能完全准确反映财务管理状况。 ③强调更多的是股东的利益,对其他相关者利益重视不够。 |

【例题6·单选题】(2019年第一批)若上市公司以股东财富最大化作为财务管理目标,则衡量股东财富大小的最直观的指标是( )。

A.净利润

B.股价

C.每股收益

D.净资产收益率

——本内容来自233网校中级会计师葛广宇老师《中级财务管理》课程讲义,版权归233网校,禁止转载,违者必究!

热点关注:

2020年零基础怎么搞定中级会计?高端班送教材+收费题库+精编学习计划(章节学习/做题计划)+思维导图+模拟测评卷,只需每天1.7元,学懂3科知识点,点击查看>>【 点击听课】