233中级会计考试网提供葛广宇老师《财务管理》精讲班课程讲义,本节视频讲解中级财务管理第二章总论考点。免费试听中级会计葛广宇老师精讲班课程>>

葛广宇老师介绍:

中国注册会计师,会计师职称,副教授。授课过程中善于总结提炼,通俗易懂,能将晦涩难懂的知识点转换为清晰的应试思路,能将众多相关的计算公式总结为一个整体,坚持以案例、关键词导向式的教学方法,以理解为基础,结合实务,以诙谐幽默的讲课风格减轻学生学习的枯燥程度和记忆压力。常年在上海、杭州、南京、武汉等地讲授会计职称考试《财务管理》和注册会计师考试《财务成本管理》科目,深受学生的好评。

第二章 财务管理基础

第9讲 货币时间价值(一)

第二章 财务管理基础

一、本章考情分析

本章主要讲解财务管理的计算基础知识,近三年考试平均分值为9分,2019年(第一批/第二批)分值分别为(13/6)分,并且连续3年单独出现计算分析题,本章内容是学习筹资管理、投资管理和成本管理等内容的计算基础,属于非常重要章节(第一层次)。

近三年考试题型题量分布表 | ||||||

年份 | 2019(1) | 2019(2) | 2018(1) | 2018(2) | 2017(1) | 2017(2) |

单选题 | 3题3分 | 3题3分 | 2题2分 | 4题4分 | 1题1分 | 2题2分 |

多选题 | 2题4分 | 1题2分 | 1题2分 | 2题4分 | 1题2分 | 1题2分 |

判断题 | 1题1分 | 1题1分 | 2题2分 | - | 1题1分 | 1题1分 |

计算题 | 1题5分 | - | - | 1.5题8分 | 1题5分 | - |

综合题 | - | - | 0.1题1分 | - | - | - |

合计 | 7题13分 | 5题6分 | 5.1题7分 | 7.5题16分 | 4题9分 | 4题5分 |

二、教材主要变化

1.相关系数为-1时,“它们的收益率变化方向和变化幅度完全相反。”改为“它们的收益率变化方向相反、变化幅度相同。”

2.对“系统风险”的相关表述进行改写。

三、本章知识框架

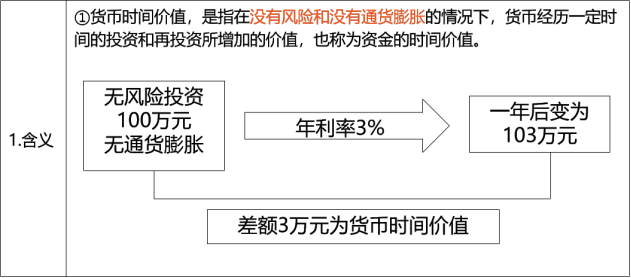

【考点一】货币时间价值的概念(★★)

1.含义 | ②通常使用相对数表示货币的时间价值,即用增加的价值占投入货币的百分数来表示,用相对数表示的货币时间价值也称为纯粹利率(简称纯利率)。 ③纯利率是在没有通货膨胀、无风险情况下资金市场的平均利率。没有通货膨胀时,短期国库券的利率可以视为纯利率。 |

2.作用 | 将某一时点的货币价值金额折算为其他时点的价值金额。 |

3.启发 | 不同时点的货币不再具有可比性,要进行比较,必须转化到同一时点。 |

【考点二】复利终值和现值(★★★)

2018(2)计算题

(一)相关概念

1.计息方式 | (1)单利 ①按固定的本金计算利息。 ②所生利息不加入本金重复计算利息,即持有期间本金不变,各期利息不变。 (2)复利(利滚利) ①不仅对本金计算利息,还对利息计算利息。 ②持有期间本金是变化的,各期利息也是变化的。 【提示】通常按照复利方式计算货币的时间价值,除非特别说明,一个计息期一般为一年。 |

2.终值与现值 | ①终值又称将来值,是指现在一定量的货币折算到未来某一时点的价值,通常记作F。 ②现值,是指未来某一时点一定量的货币折算到现在的价值,通常记作P。 【提示1】复利现值和终值,可以理解为计算利息时的本金和本利和。 【提示2】单利的终值和现值,可以通过下面的公式掌握。 F=P+P×i×n=P×(1+i×n) 式中:i为计息期利率;n为计息期数。 |

(二)计算公式

1.复利终值 | ①F=P×(1+i)n ②F=P×(F/P,i,n) 其中:i为计息期利率;n为计息期数;(1+i)n为复利终值系数,符号为(F/P,i,n),可以通过查表得知(见下页课件)。 |

【提示】复利终值系数表(部分)

期数 | 5% | 6% | 7% | 8% | 9% | 10% |

1 | 1.0500 | 1.0600 | 1.0700 | 1.0800 | 1.0900 | 1.1000 |

2 | 1.1025 | 1.1236 | 1.1449 | 1.1664 | 1.1881 | 1.2100 |

3 | 1.1576 | 1.1910 | 1.2250 | 1.2597 | 1.2950 | 1.3310 |

4 | 1.2155 | 1.2625 | 1.3108 | 1.3605 | 1.4116 | 1.4641 |

5 | 1.2763 | 1.3382 | 1.4026 | 1.4693 | 1.5386 | 1.6105 |

【例题1·计算题】某人将100万元存入银行,年利率2%,复利计息,已知(F/P,2%,5)=1.1041,求5年后的终值。

F=P×(1+i)n=100×(1+2%)5=110.41(万元)

或F=P×(F/P,i,n)=100×(F/P,2%,5)=100×1.1041=110.41(万元)

——本内容来自233网校中级会计师葛广宇老师《中级财务管理》课程讲义,版权归233网校,禁止转载,违者必究!

热点关注:

2020年零基础怎么搞定中级会计?高端班送教材+收费题库+精编学习计划(章节学习/做题计划)+思维导图+模拟测评卷,只需每天1.7元,学懂3科知识点,点击查看>>【 点击听课】