夯实基础

第2讲 夯实基础(二)

三、会计基础——(2)

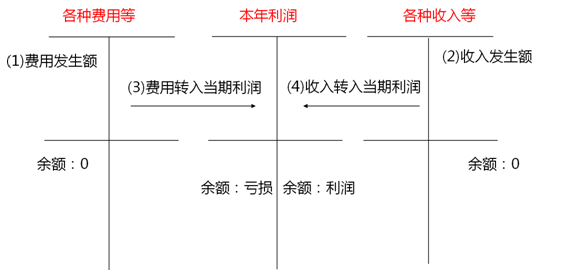

利润结转与分配

四、增值税与会计

增值税是以“商品”价值中的增值额为课税依据所征收的一种税。

确认增值税的标准主要在于“流转”,如果发生了税法所认定的流转,即需要确认增值税。

而会计上确认收入的标准主要在于“风险”,如果与商品相关的风险与报酬发生了转移,即确认收入。

因此,确认收入与确认增值税与是否发货没有直接关系,取决于各自的标准,例如:合并报表的抵消。

增值税是一种价外税,计税价格中不应包含增值税。

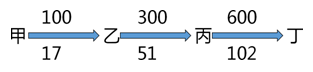

乙公司进项税:17

销项税:51

应交=51-17=34

【18年教材例13-4】

甲公司委托乙公司销售商品100件,协议价为200元/件,成本为120元/件。代销协议约定,乙公司在取得代销商品后,无论是否能够卖出、是否获利,均与甲公司无关。这批商品已经发出,货款尚未收到。甲公司开出的增值税专用发票上注明的增值税额为3400元。

『233网校解析』包销前提下,委托方发出商品即表明与商品所有权有关的主要风险和报酬已经转移,在同时满足销售商品收入确认的其他条件时,委托方应确认相关销售商品收入。

【18年教材例13-13】

甲公司在2×16年7月12日向乙公司销售一批商品,开出的增值税专用发票上注明的销售价格为200 000元,增值税额为34 000元,款项尚未收到;该批商品成本为120 000元。甲公司在销售时已知乙公司资金周转发生困难,但为了减少存货积压,同时也为了维持与乙公司长期建立的商业合作关系,甲公司仍将商品发往乙公司且办妥托收手续。假定甲公司发出该批商品时其增值税纳税义务已经发生。

『233网校解析』

(1)2×16年7月12日,甲公司发出商品

借:发出商品 120 000

贷:库存商品 120 000

同时,将增值税专用发票上注明的增值税额转入应收账款

借:应收账款——乙公司 34 000

贷:应交税费——应交增值税(销项税额) 34 000

(注:如果销售该商品的增值税纳税义务尚未发生,则不作这笔分录)

『233网校解析』

(2)2×16年10月5日,甲公司得知乙公司经营情况逐渐好转,乙公司承诺近期付款

借:应收账款——乙公司 200 000

贷:主营业务收入 200 000

借:主营业务成本 120 000

贷:发出商品 120 000

『233网校解析』

(3)2×16年10月16日,甲公司收到款项

借:银行存款 234 000

贷:应收账款——乙公司 234 000

下载233网校APP免费听历年真题解读课!

真题:中级会计师各科学习笔记| 历年真题下载版

2020年零基础怎么搞定中级会计?高端班送教材+收费题库+精编学习计划(章节学习/做题计划)+思维导图+模拟测评卷,只需每天1.7元,学懂3科知识点,点击查看>>【 点击听课】