233中级会计考试网提供庄欣老师《会计实务》精讲班课程讲义,本节视频讲解中级会计实务第一章总论中的财务报告、会计基本假设考点。免费试听中级会计庄欣老师精讲班课程>>

庄欣老师介绍:

实战派财会辅导专家,副教授,美国注册管理会计师,注册会计师,税务师,IMA协会会员。曾多年任职于上市公司财务总监,中国500强企业财务负责人,统筹管理财务工作。多年一线考培类授课经验,课程幽默风趣,善于利用案例总结归纳知识点,授课通俗易懂,思路清晰流畅,妙趣横生。

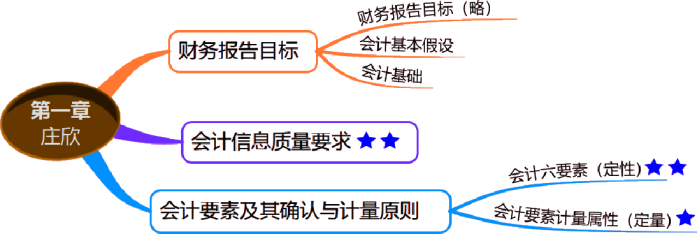

第一章 总论

思维导图

考情分析

本章属于非重点章节,历年考试分值为0-2分,一般为1个单选或者判断,考点相对比较集中,建议掌握本章重点内容即可。

2020年教材除文字表述性变动外,内容没有实质性变动,对应试无影响。

2020年预计本章分值为0-2分。

第一节 财务报告目标

一、会计基本假设

会计基本假设是企业会计确认、计量和报告的前提,是对会计核算所处时间、空间和环境等所作的合理设定。

会计基本假设包括会计主体、持续经营、会计分期和货币计量等四个假设。

(一)会计主体——空间

会计主体,是指企业会计确认、计量和报告的空间范围。

1. 一般来说,只要是独立核算的经济组织都可成为会计主体。

2. 法律主体一定是会计主体,但会计主体不一定是法律主体。

【例-多选题】甲公司对乙公司进行投资,占乙公司有表决权股份的80%,乙公司属于甲公司的子公司,下列各项中应当属于乙公司会计核算范围的是()。

A.甲公司对乙公司进行股权投资

B.乙公司从甲公司处购入原材料

C.乙公司为甲公司提供咨询服务

D.甲公司将产成品销售给丁公司

(二)持续经营——时间

持续经营,是指在可以预见的将来,企业将会按当前的规模和状态继续经营下去,不会停业,也不会大规模削减业务。

企业是否持续经营,在会计原则和会计方法上会有较大差异,只有假定企业在可预期的未来不会破产清算,会计核算才可正常进行,否则将依据破产清算时的特殊规定进行处理。

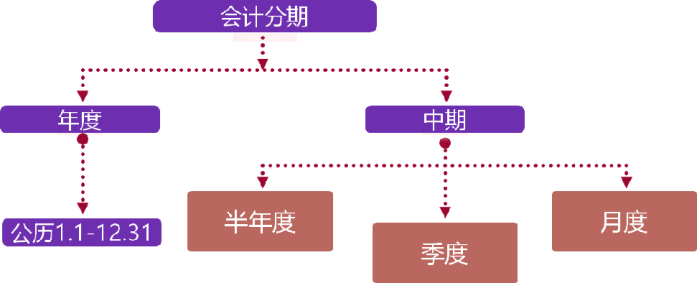

(三)会计分期-——时间

会计分期,是指将一个企业持续经营的生产经营活动划分为若干连续的、长短相同的期间。

会计分期假设目的在于分段提供会计信息,以达到实时反映和监督企业资金运动的目的。

会计期间通常有四种口径:即年度、半年度、季度和月度。按年度口径所编报表为年报,其他期间所对应的报表为中期报告。

会计分期分类:

(四)货币计量

货币计量,是指会计主体在进行会计确认、计量和报告时以货币计量,反映会计主体的生产经营活动。

货币是商品的一般等价物,是衡量一般商品价值的共同尺度。

二、会计基础

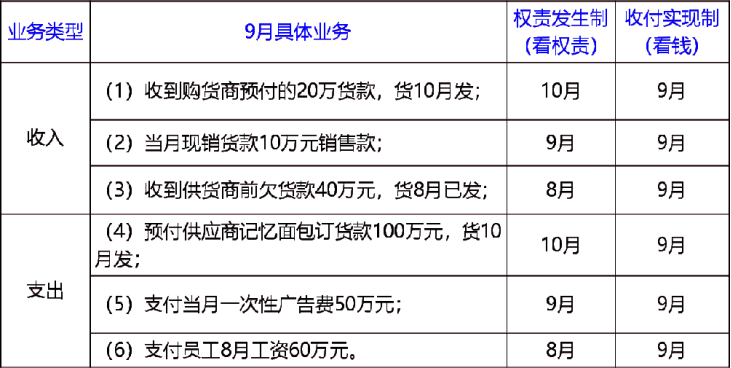

企业(盈利性)会计的确认、计量和报告应当以权责发生制为基础。

【例】老庄有限公司本月(9月)发生如下经济业务:

(1)收到购货商预付的20万货款,货10月发;

(2)当月现销货款10万元销售款;

(3)收到供货商前欠货款40万元,货8月已发;

(4)预付供应商“记忆面包”订货款100万元,货10月发;

(5)支付当月一次性广告费50万元;

(6)支付员工8月工资60万元。

问题:以上收支分别应该计入什么会计期间?

适用性:

盈利性单位:权责发生制

行政事业性单位(非盈利):财务会计:权责发生制

预算会计:收付实现制

——本内容来自233网校中级会计师庄欣老师《会计实务》课程讲义,版权归233网校,禁止转载,违者必究!

热点关注:

2020年零基础怎么搞定中级会计?高端班送教材+收费题库+精编学习计划(章节学习/做题计划)+思维导图+模拟测评卷,只需每天1.7元,学懂3科知识点,点击查看>>【 点击听课】