夯实基础

第3讲 夯实基础(三)

五、消费税与会计

消费税Excise tax(特种货物及劳务税)是以消费品的流转额作为征税对象的各种税收的统称。

与增值税不同的是,消费税仅在特定环节征收,并非流转的所有环节都要征收。

在中级会计实务中,主要在生产与委托加工环节,注意的是生产和加工是指的最终环节。

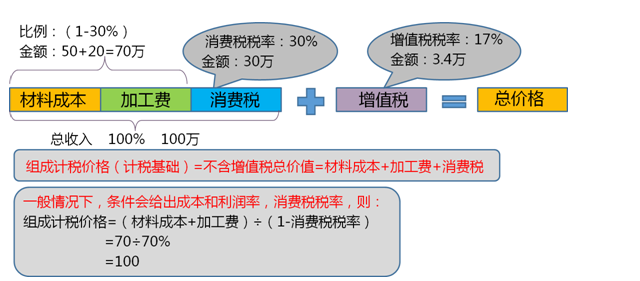

例题:甲公司委托乙公司加工一批应税消费品,双方约定加工费20万元,甲公司发出材料成本为50万元,消费税税率30%。

例题:甲公司委托乙公司加工一批应税消费品,商品价值100万元,由乙公司代收代缴消费税,消费税税率10%,具体情况如下:

1.如果加工收回后,甲公司继续加工,再对外进行出售,售价150万元,则:

相当于这批消费品一共加工了两次,乙公司加工一次,甲公司加工一次,征收消费税应该对两次的全部加工征收消费税。

第一次乙公司收:100*10%=10

第二次向甲公司收:150*10%-10=5

因此,继续加工下的消费税计入应交税费借方。

2.如果加工收回后,甲公司无须加工直接对外出售则:

相当于这批消费品仅加工了一次,征收消费税应该加工环节征收消费税。

第一次乙公司收:100*10%=10

第二次向甲公司收:0

因此,收回后直接出售下的消费税计入成本。

六、企业所得税与会计

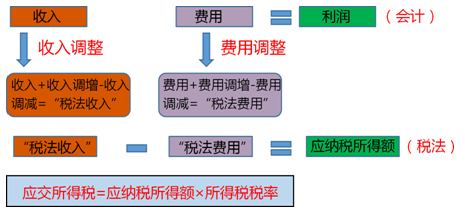

企业所得税是以企业取得的生产经营所得和其他所得为征税对象所征收的一种税。

这种所得是根据税法的口径来统计的,与会计的口径有相同的地方也有一定的区别,不能直接用税前利润计算企业所得税。

计算企业所得税必须将会计口径调整为税法口径。

【训练】某企业当期收入总额100万元,费用总额为60万元,在当期缴纳所得税时税务人员告知:当期收入中有10万元可以不用缴纳所得税,费用中有20万元不得税前扣除,所得税税率25%。那么该企业当期应缴纳多少企业所得税?

『233网校解析』

直接法:(收入-收入调减)-(费用-费用调减)=应纳税所得额

(100-10)-(60-20)=50万元

企业所得税=50×25%=12.5万元

间接法:应纳税所得额=会计利润+纳税调增-纳税调减=(100-60)+20-10=50万元

企业所得税=50×25%=12.5万元

七、现值、终值、年金与会计

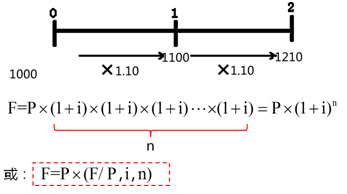

1、复利终值计算

【训练】某人将100元存入银行,年利率2%,复利计息,求5年后的终值。已知(F/P,2%,5)=1.1041。

『233网校答案』

F=P(1+i)n=100×(1+2%)5=110.41(元)或F=P×(F/P,i,n)=100×(F/P,2%,5)

=100×1.1041=110.41(元)。

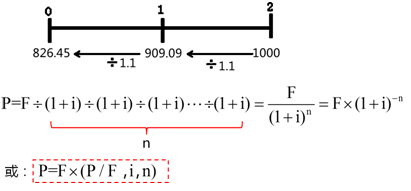

2、复利现值计算

【例题】某人为了5年后能从银行取出100元,在复利年利率2%的情况下,现在应存入金额是多少?已知(P/F,2%,5)=0.9057。

『233网校答案』

P=F/(1+i)n=100/(1+2%)5=90.57(元)

或P=F×(P/F,i,n)=100×(P/F,2%,5)

=100×0.9057=90.57(元)。

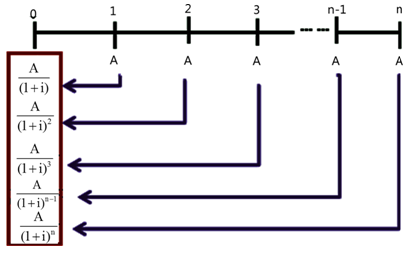

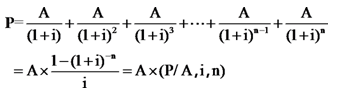

3、年金现值计算

【例题】某投资项目于2018 年年初完工、假定当年投产、从投产之日起每年可获得收益40 000元。按年利率6%计算,预期10年收益的现值是多少元?已知(P/A,6%,10) =7.3601。

『233网校答案』

P=40 000× (P/A,6%,10)

=40 000×7.3601=294 404 (元)。

下载233网校APP免费听历年真题解读课!

真题:中级会计师各科学习笔记| 历年真题下载版

2020年零基础怎么搞定中级会计?高端班送教材+收费题库+精编学习计划(章节学习/做题计划)+思维导图+模拟测评卷,只需每天1.7元,学懂3科知识点,点击查看>>【 点击听课】