233网校中级会计考试网提供庄欣老师《会计实务》精讲班课程讲义,本节视频讲解中级会计实务第一章总论中的会计计量属性考点。免费试听中级会计庄欣老师精讲班课程>>

庄欣老师介绍:

实战派财会辅导专家,副教授,美国注册管理会计师,注册会计师,税务师,IMA协会会员。曾多年任职于上市公司财务总监,中国500强企业财务负责人,统筹管理财务工作。多年一线考培类授课经验,课程幽默风趣,善于利用案例总结归纳知识点,授课通俗易懂,思路清晰流畅,妙趣横生。

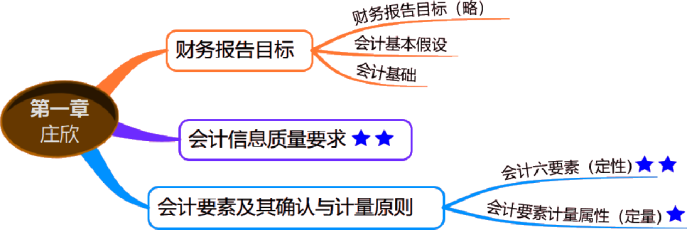

第一章 总论

七、会计计量原则

1.历史成本

资产按照其购置时支付的现金或者现金等价物的金额,或者按照购置资产时所付出的对价的公允价值计量;负债按照其因承担现时义务而实际收到的款项或者资产的金额,或者承担现时义务的合同金额,或者按照日常活动中为偿还负债预期需要支付的现金或者现金等价物的金额计量?

历史成本的应用:大部分会计要素的计量

固定资产折旧、长短期借款的归还

2.重置成本

资产按照现在购买相同或者相似资产所需支付的现金或者现金等价物的金额计量;负债按照现在偿付该项债务所需支付的现金或者现金等价物的金额计量?

案例:固定资产及存货盘盈

3.可变现净值

资产按照其正常对外销售所能收到现金或者现金等价物的金额扣减该资产至完工时估计将要发生的成本?估计的销售费用以及相关税金后的金额计量?

案例:存货期末计价

4.现值

资产按照预计从其持续使用和最终处置中所产生的未来现金流入量的折现金额计量;负债按照预计期限内需要偿还的未来净现金流出量的折现金额计量?

案例:债权投资可收回金额计算

5.公允价值

公允价值,是指市场参与者在计量日发生的有序交易中,出售一项资产所能收到或者转移一项负债所需支付的价格(脱手价格)?

案例:其他权益工具投资?交易性金融资产?公允价值计量的投资性房地产期末计量

【例-单选题】企业取得或生产制造某项财产物资时所实际支付的现金或者现金等价物属于(??)?

A.现值

B.重置成本

C.历史成本

D.可变现净值

本章总结

——本内容来自233网校中级会计师庄欣老师《会计实务》课程讲义,版权归233网校,禁止转载,违者必究!

热点关注:

2020年零基础怎么搞定中级会计?高端班送教材+收费题库+精编学习计划(章节学习/做题计划)+思维导图+模拟测评卷,只需每天1.7元,学懂3科知识点,点击查看>>【 点击听课】