233网校中级会计考试网提供庄欣老师《会计实务》精讲班课程讲义,本节视频讲解中级会计实务第二章存货中的确认和初始计量考点。免费试听中级会计庄欣老师精讲班课程>>

庄欣老师介绍:

实战派财会辅导专家,副教授,美国注册管理会计师,注册会计师,税务师,IMA协会会员。曾多年任职于上市公司财务总监,中国500强企业财务负责人,统筹管理财务工作。多年一线考培类授课经验,课程幽默风趣,善于利用案例总结归纳知识点,授课通俗易懂,思路清晰流畅,妙趣横生。

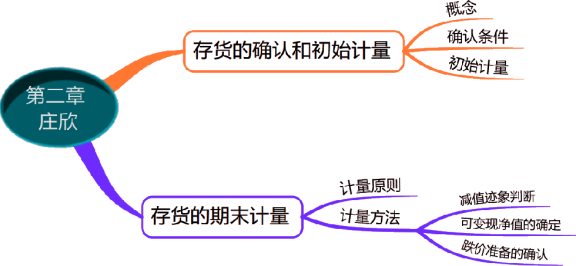

第二章 存货

思维导图

考情分析

本章属于非重点章节,历年在本章考试分值不多,平均在2-3分左右,在2017年出现过一个计算题。

2020年预计分值在2-3分左右。

第一节 存货的确认和初始计量

一?存货的概念

存货,是指企业在日常活动中持有以备出售的产成品或商品?处在生产过程中的在产品?在生产过程或提供劳务过程中耗用的材料和物料等?

具体包括:原材料?在产品、半成品、产成品、商品、周转材料?

【提示1】为建造固定资产等各项工程而储备的各种材料,不符合存货的定义,因此不能作为企业存货。(工程物资)

【提示2】企业接受外来原材料加工制造的代制品和为外单位加工修理的代修品,制造和修理完成验收入库后应视同企业的产成品。

【提示3】房地产开发企业购入的土地用于建造商品房属于企业的存货。

二?存货的确认条件

同时满足下列条件时予以确认:

1.存货所包含的经济利益很可能流入企业;

2.存货的成本能够可靠计量?

三?存货的初始计量

(一)外购的存货

1.外购存货的入账成本=买价+相关税费(不能抵扣)+运费+装卸费+保险费+途中合理损耗+入库前挑选整理费等

【例-多选题】企业为外购存货发生的下列各项支出中,应计入存货成本的有( )。

A.入库前的挑选整理费

B.运输途中的合理损耗

C.不能抵扣的增值税进项税额

D.运输途中因自然灾害发生的损失

2.商品流通企业的采购成本

(1)商品流通企业在采购商品过程中发生的运输费?装卸费?保险费以及其他可归属于存货采购成本的费用等进货费用,应当计入存货的采购成本?

(2)也可以先进行归集,期末根据所购商品的存销情况分别进行分摊,对于已售商品的进货费用,计入当期损益(主营业务成本);对于未售商品的进货费用,计入期末存货成本?

(3)采购商品的进货费用金额较小的,也可在发生时直接计入当期损益(销售费用)?

(二)进一步加工取得的存货

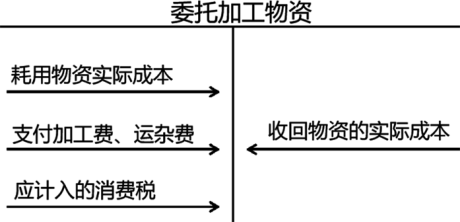

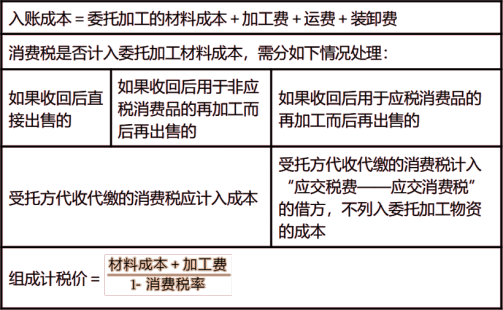

1.委托外单位加工的存货

【例2-1】甲企业委托乙企业加工材料一批(属于应税消费品的非黄金饰品)?原材料成本为20 000元,支付的加工费为 7 000元(不含增值税),消费税税率为10%,材料加工完成并已验收入库,加工费用等已经支付?双方适用的增值税税率为13%?甲企业按实际成本核算原材料,有关账务处理如下:

233网校答案:

(1)发出委托加工材料:

借:委托加工物资——乙企业 20 000

贷:原材料 20 000

(2)支付加工费用和税金

消费税组成计税价格=(20 000+7 000)/(1-10%)=30 000(元)

组成计税价格=(材料成本+加工费)/(1-消费税税率)

受托方代收代缴的消费税税额

=30 000×10%=3 000(元)

应交增值税税额=7 000×13%=910(元)

①甲企业收回加工后的材料用于连续生产应税消费品的:

借:委托加工物资——乙企业 7 000

应交税费——应交增值税(进项税额) 910

——应交消费税 3 000

贷:银行存款 10 910

②甲企业收回加工后的材料直接用于销售的:

借:委托加工物资——乙企业(7 000+3 000) 10 000

应交税费——应交增值税(进项税额) 910

贷:银行存款 10 910

(3)加工完成,收回委托加工材料

①甲企业收回加工后的材料用于连续生产应税消费品的:

借:原材料(20 000+7 000) 27 000

贷:委托加工物资——乙企业 27 000

②甲企业收回加工后的材料直接用于销售的:

借:库存商品(20 000+10 000) 30 000

贷:委托加工物资——乙企业 30 000

【总结】

(1)委托外单位加工完成的存货,计入存货成本包括:

①实际耗用的原材料或者半成品成本;

②加工费;

③运杂费;

④消费税(仅限于收回后直接出售)。

(2)支付的用于连续生产应税消费品的消费税,不计入存货成本,应记入“应交税费—应交消费税”科目的借方,用以抵减最终完工产品销售时缴纳的消费税。

【例-单选题】甲公司向乙公司发出一批实际成本为30万元的原材料,另支付加工费6万元(不含增值税),委托乙公司加工成本一批适用消费税税费为10%的应税消费品,加工完成收回后,全部用于连续生产应税消费品,乙公司代扣代缴的消费税款准予后续抵扣。甲公司和乙公司均系增值税一般纳税人,适用的增值税税均为13%。不考虑其他因素,甲公司收回的该批应税消费品的实际成本( )万元

A.36 B.39.6

C.40 D.42.12

总结:

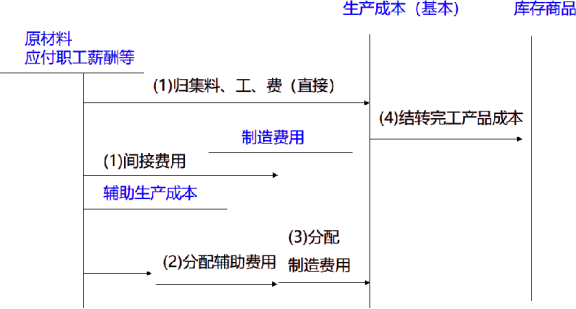

2.自行生产的存货

入账成本=直接材料+直接人工+制造费用

非正常消耗的直接材料、直接人工和制造费用应计入当期损益(自然灾害类损失列支于“营业外支出”,管理不善所致的损失列支于“管理费用”),不得计入存货成本。

补充:

3.投资者投入方式

投资者投入存货的成本,应当按照投资合同或协议约定的价值确定,但合同或协议约定价值不公允的除外。

借:原材料

应交税费—应交增值税(进项税额)

贷:实收资本

资本公积—资本溢价

【例-多选题】2019年5月1日,A、B、C三方共同投资设定了甲有限责任公司(以下简称“甲公司”),A以其生产的产品作为投资(甲公司作为原材料管理和核算),该批产品的公允价值是500万元,账面余额400万元,未计提存货跌价准备。甲公司取得增值税专用发票上注明的不含税价款为500万元,增值税为65万元,假定甲公司的实收资本总额为1 000万元,A公司在甲公司享有的份额为35%,甲公司为一般纳税人,适用的增值税率为13%;甲公司采用实际成本法核算存货。基于上述资料,如下论断中正确的有( )。

A.甲公司认可A公司的实收资本为350万元

B.甲公司收到原材料的入账成本为500万元

C.甲公司接受A公司注资形成的资本溢价为215万元

D.A公司长期股权投资的入账成本为565万元

①甲公司的账务处理如下:

借:原材料 500

应交税费——应交增值税(进项税额) 65

贷:实收资本——A 350

资本公积——资本溢价230

②A公司的账务处理如下:

借:长期股权投资 565

贷:主营业务收入 500

应交税费——应交增值税(销项税额)65

借:主营业务成本 400

贷:库存商品 400

(三)不计入存货成本的相关费用

下列费用应在发生时确认为当期损益,不计入存货成本:

(1)非正常消耗直接材料、直接人工和制造费用;

(2)仓储费用(不包括在生产过程中为达到下一个生产阶段所必需的仓储费用);

(3)不能归属于使存货达到目前场所和状态的其他支出。

(4)企业采购用于广告营销活动的特定商品,向客户预付货款未取得商品时,应作为预付账款进行会计处理,待取得相关商品时计入当期损益(销售费用)。

(5)采购费用不包括采购人员的差旅费,因为差旅费与采购的物资难以匹配,故计入期间费用。

——本内容来自233网校中级会计师庄欣老师《会计实务》课程讲义,版权归233网校,禁止转载,违者必究。

2020年零基础怎么搞定中级会计?高端班送教材+收费题库+精编学习计划(章节学习/做题计划)+思维导图+模拟测评卷,只需每天1.7元,学懂3科知识点,点击查看>>【 点击听课】