五、固定资产后续支出

固定资产后续支出,是指固定资产在使用过程中发生的更新改造支出、修理费用等。

(一)资本化的后续支出

1.与固定资产有关的更新改造等后续支出,符合固定资产确认条件的,应当计入固定资产成本,同时将被替换部分的账面价值扣除。

2.固定资产发生的可资本化的后续支出,通过“在建工程”科目核算。

3.在固定资产发生的可资本化的后续支出完工并达到预定可使用状态时——将“在建工程”转入“固定资产”,再按重新确定的使用寿命、预计净残值和折旧方法计提折旧。

【例题•;单选题】甲公司的某项固定资产原价为1000万元,采用年限平均法计提折旧,使用寿命为10年,预计净残值为0,在第5年年初企业对该项固定资产进行更新改造,并对某一主要部件进行更换,发生支出合计500万元,符合准则规定的固定资产确认条件,被更换部件的原价为300万元。甲公司更换主要部件后的固定资产入账价值为( )万元。

A.1100 B.920 C.800 D.700

【答案】B

【解析】固定资产进行更换后的原价=该项固定资产进行更新改造前的账面价值+发生的后续支出-该项固定资产被更换部件的账面价值=1000-1000/10×4+500-(300-300/10×4)=920(万元);

或=(1000-300)-(1000-300)/10×4+500=920(万元)。

【例】甲公司是一家从事印刷业的企业,其有关业务资料如下:

(1)2006年12月,该公司自行建成了一条印刷生产线并投入使用,建造成本为568000元;采用年限平均法计提折旧;预计净残值率为固定资产原价为3%,预计使用年限为6年。

(2)2008年12月31日,由于生产的产品适销对路,现有生产线的生产能力已难以满足公司生产发展的需要,但若新建生产线成本过高、周期过长,于是公司决定对现有生产线进行改扩建,以提高其生产能力。

(3)2008年12月31日~2009年3月31日,经过3个月的改扩建,完成了对该印刷生产线的改扩工程,共发生支出268900元,全部以银行存款支付。

(4)该生产线改扩建工程达到预定可使用状态后,大大提高了生产能力,预计尚可使用年限为7年9个月。假定改扩建后的生产线的预计净残值率为改扩建后固定资产账面价值的3%;折旧方法仍为年限平均法。

(5)为简化计算,不考虑其他相关税费,公司按年度计提固定资产折旧。

甲公司的账务处理如下:

(1)2007年1月1日~2008年12月31日两年间,即固定资产后续支出发生前,该条生产线的应计折旧额为550960元[568000×(1-3%)],年折旧额为91826.67元(550960÷6),各年计提固定资产折旧的账务处理为:

借:制造费用 91826.67

贷:累计折旧 91826.67

(2)2008年12月31日,该生产线的账面价值为384346.66元[568000—(91826.67×2)],该生产线转入改扩建时的账务处理为:

借:在建工程 384346.66

累计折旧 183653.34

贷:固定资产——生产线 568000

(3)2008年12月31日~2009年3月31日,发生固定资产后续支出的账务处理为:

借:在建工程 268900

贷:银行存款 268900

(4)2009年3月31日,生产线改扩建工程达到预定可使用状态,将后续支出全部资本化后的生产线账面价值为653246.66元(384346.66+268900),其账务处理为:

借:固定资产——生产线 653246.66

贷:在建工程 653246.66

(5)2009年3月31日,生产线改扩建工程达到预定可使用状态后,其应计折旧额为633649.26元[653246.66×(1-3%)];在2009年4月1日~12月31日9个月期间计提折折旧额为61320.90元[633649.26÷(7×12+9)×9]

在2010年1月1日~2016年12月31日7年间,每年计提折旧额为81761.20元[633649.26÷(7×12+9)×12]。每年计提固定资产折旧的账务处理为:

借:制造费用 81761.20

贷:累计折旧 81761.20

(二)费用化的后续支出

与固定资产有关的修理费用等后续支出,不符合固定资产确认条件的,应当根据不同情况分别在发生时计入当期管理费用或销售费用等。

【例题】2007年1月23日,甲公司对某办公楼进行修理,修理过程中领用原材料一批,价值为l20000元,为购买该批原材料支付的增值税进项税额为20400元;应支付维修人员薪酬为43320元。

甲公司的账务处理如下:

借:管理费用 l83720

贷:原材料 120000

应交税费——应交增值税(进项税额转出) 20400

应付职工薪酬 43320

(三)后续支出原理的具体应用

1.固定资产修理费用,应当直接计入当期费用。

2.固定资产改良支出,应当计入固定资产账面价值。

3.如果不能区分是固定资产修理还是固定资产改良,或固定资产修理和固定资产改良结合在一起,则企业应当判断,与固定资产有关的后续支出,是否满足固定资产的确认条件。如果该后续支出满足了固定资产的确认条件,后续支出应当计入固定资产账面价值;否则,后续支出应当确认为当期费用。

4.固定资产装修费用

(1)装修费用较小,应计入当期损益;

(2)装修费用较大,如果满足固定资产的确认条件,装修费用应当计入固定资产账面价值,并在“固定资产”科目下单设“固定资产装修”明细科目进行核算,在两次装修间隔期间与固定资产尚可使用年限两者中较短的期间内,采用合理的方法单独计提折旧。如果在下次装修时,与该项固定资产相关的“固定资产装修”明细科目仍有账面价值,应将该账面价值一次全部计入当期营业外支出。

5.融资租入固定资产发生的固定资产后续支出,比照上述原则处理。发生的固定资产装修费用等,满足固定资产确认条件的,应在两次装修间隔期间、剩余租赁期与固定资产尚可使用年限三者中较短的期间内,采用合理的方法单独计提折旧。

6.经营租入固定资产发生的改良支出,应通过“长期待摊费用”科目核算,并在剩余租赁期与租赁资产尚可使用年限两者中较短的期间内,采用合理的方法进行摊销。

第三节 固定资产处置

一、固定资产终止确认的条件

固定资产满足下列条件之一(充分条件)的,应当予以终止确认:

1.该固定资产处于处置状态;

2.该固定资产预期通过使用或处置不能产生经济利益。

综合2个条件,总的来看就是固定资产不再能为企业带来未来经济利益。

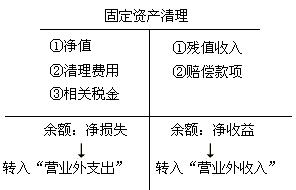

【例题】甲公司有一台设备,因使用期满经批准报废。该设备原价为186700元,累计已计提折旧177080元,已计提减值准备2500元。在清理过程中,以银行存款支付清理费用5000元,残料变卖收入为6500元。

甲公司的账务处理如下:

(1)固定资产转入清理

借:固定资产清理 7120

累计折旧 177080

固定资产减值准备 2500

贷:固定资产 186700

(2)发生清理费用

借:固定资产清理 5000

贷:银行存款 5000

(3)收到残料变价收入

借:银行存款 6500

贷:固定资产清理 6500

(4)结转固定资产净损益

借:营业外支出——处置非流动资产损失 5620

贷:固定资产清理 5620

(二)其他方式减少的固定资产

1.债务重组、非货币性资产:)所引起的固定资产减少,具体的处理在第11章和第8章中介绍。

2.新准则的新规定:持有待售的固定资产

持有待售的固定资产是指在当前状况下仅根据出售同类固定资产的惯例就可以直接出

售且极可能出售的固定资产,如已经与买主签订了不可撤销的销售合同等。

持有待售的固定资产应停止计提折旧,但应对净残值进行重新预计。对方承诺的价款减

去固定资产处置过程中发生的费用即为新的净残值。将新的净残值与账面价值进行比较,如果账面价值高,差额应作为固定资产的减值准备处理。比如有一项固定资产的账面价值为100万元,与对方签订合同的售价为80万元,处置费用为5万元,那么75(80-5)万元就是固定资产新的净残值,25(100-75)万元应作为固定资产的减值准备,计入资产减值损失。

总结:

本章客观题的要点集中在初始计量、后续支出、折旧的计算和处置中。

最后看一下书上目录:

第三章固定资产

第一节固定资产的确认和初始计量

第二节固定资产的后续计量(重点)

第三节固定资产处理