考点二:会计要素

(一)资产

1.资产的定义

资产,是指企业过去的交易或者事项形成的、由企业拥有或者控制的、预期会给企业带来经济利益的资源。其特征包括:

(1)资产应为企业拥有或者控制的资源

资产作为一项资源,应当由企业拥有或者控制,具体是指企业享有某项资源的所有权,或者虽然不享有某项资源的所有权,但该资源能被企业所控制。

【思考问题】

①企业以融资租赁方式租入一项固定资产,能否确认固定资产?尽管企业并不拥有其所有权,但是如果租赁合同规定的租赁期相当长,接近于该资产的使用寿命,表明企业控制了该资产的使用及其所能带来的经济利益,应当将其作为企业资产予以确认、计量和报告。

②企业从银行借款,存入了银行,能否确认银行存款?可以

(2)资产预期会给企业带来经济利益

资产预期会给企业带来经济利益,是指资产直接或者间接导致现金和现金等价物流入企业的潜力。

【思考问题】资产预期不会给企业带来经济利益的业务有哪些?

①开办费用;

②待处理财产损失;

③计提资产减值准备;

④某项无形资产已被其他新技术等所替代并且该项无形资产已无使用价值和转让价值应当将该项无形资产的账面价值全部转入当期损益;

⑤业务招待费计入管理费用。

(3)资产是由企业过去的交易或者事项形成的

资产应当由企业过去的交易或者事项所形成,过去的交易或者事项包括购买、生产、建造行为或者其他交易或事项。换句话说,只有过去的交易或者事项才能产生资产,企业预期在未来发生的交易或者事项不形成资产。例如,企业有购买某存货的意愿或者计划,但是购买行为尚未发生,就不符合资产的定义,不能因此而确认为资产。

【例题·多选题】以下经济业务事项是按照 “资产”定义进行会计处理的方法有( )。

A.已霉烂变质的存货,全额计提存货跌价准备

B.计提资产减值准备

C.期末对外提供报告前,将待处理财产损失予以转销

D.筹建期间的开办费发生时直接计入各月的管理费用

『正确答案』ABCD

2.资产的确认条件

将一项资源确认为资产,需要符合资产的定义,还应同时满足以下两个条件:

(1)与该资源有关的经济利益很可能流入企业。如果根据编制财务报表时所取得的证据,与资源有关的经济利益很可能流入企业,那么就应当将其作为资产予以确认;反之,不能确认为资产。

(2)该资源的成本或者价值能够可靠地计量。

(二)负债

1.负债的定义

负债是指企业过去的交易或者事项形成的、预期会导致经济利益流出企业的现时义务。其特征包括:

(1)负债是企业承担的现时义务

负债必须是企业承担的现时义务,这是负债的一个基本特征。其中,现时义务是指企业在现行条件下已承担的义务。

未来发生的交易或者事项形成的义务,不属于现时义务,不应当确认为负债。这里所指的义务可以是法定义务,也可以是推定义务。其中法定义务是指具有约束力的合同或者法律法规规定的义务,通常必须依法执行。推定义务是指根据企业多年来的习惯做法、公开的承诺或者公开宣布的政策而导致企业将承担的责任,这些责任也使有关各方形成了企业将履行义务解脱责任的合理预期。

(2)负债预期会导致经济利益流出企业

预期会导致经济利益流出企业也是负债的一个本质特征,只有企业在履行义务时会导致经济利益流出企业的,才符合负债的定义,如果不会导致企业经济利益流出,就不符合负债的定义。

(3)负债是由企业过去的交易或者事项形成的

负债应当由企业过去的交易或者事项所形成。换句话说,只有过去的交易或者事项才能形成负债,企业将在未来发生的承诺、签订的合同等交易或者事项,不形成负债。

2.负债的确认条件

应当同时满足以下两个条件:

(1)与该义务有关的经济利益很可能流出企业;

(2)未来流出的经济利益的金额能够可靠地计量。

(三)所有者权益

1.所有者权益定义

所有者权益,是指企业资产扣除负债后,由所有者享有的剩余权益。

2.所有者权益的来源构成包括:

【例题·单选题】下列各项中,直接计入所有者权益的利得和损失有( )。

A.可供出售金融资产的公允价值的变动

B.交易性金融资产的公允价值的变动

C.投资性房地产的公允价值的变动

D.同一控制下控股合并形成的长期股权投资,在取得被合并方所有者权益账面价值的份额与支付的合并对价的账面价值的差额

『正确答案』A

3. 所有者权益的确认条件

【例题·判断题】(2012年考题)所有者权益体现的是所有者在企业中的剩余权益,其确认和计量主要依赖于资产、负债等其他会计要素的确认和计量。( )

『正确答案』√

(四)收入

1.收入的定义

收入,是指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入。其特征包括:

(1)收入是企业在日常活动中形成的

日常活动是指企业为完成其经营目标所从事的经常性活动以及与之相关的活动。

明确界定日常活动是为了将收入与利得相区分,日常活动是确认收入的重要判断标准,凡是日常活动所形成的经济利益的流入应当确认为收入,反之,非日常活动所形成的经济利益的流入不能确认为收入,而应当计入利得。

【思考问题】总流入的“总”?

【思考问题】销售一项资产,账面价值为80万元,公允价值100万元。如果为库存商品?

【思考问题】销售一项资产,账面价值为80万元,公允价值100万元。如果为无形资产?

营业外收入属于收入吗?不是。再如,无形资产出租所取得的租金收入属于日常活动所形成的,应当确认为收入,但是处置无形资产属于非日常活动,所形成的净利益,不应当确认为收入,而应当确认为利得。

(2)收入是与所有者投入资本无关的经济利益的总流入

收入应当会导致经济利益的流入,从而导致资产的增加。例如,企业销售商品,应当收到现金或者在未来有权收到现金,才表明该交易符合收入的定义。

【思考问题】企业收到投资者投入资本,确认收入吗?尽管导致了企业经济利益的流入,且流入也导致所有者权益的增加,但是,经济利益的流入是所有者投入资本的增加所致,所有者投入资本的增加不应当确认为收入,应当将其直接确认为所有者权益。

(3)收入会导致所有者权益的增加

与收入相关的经济利益的流入应当会导致所有者权益的增加,不会导致所有者权益增加的经济利益的流入不符合收入的定义,不应确认为收入。

【思考问题】企业向银行借入款项,确认收入吗?尽管也导致了企业经济利益的流入,但该流入并不导致所有者权益的增加,而使企业承担了一项现时义务。不应将其确认为收入,应当确认一项负债。

2.收入的确认条件

收入的确认至少应当符合以下条件:一是与收入相关的经济利益应当很可能流入企业;二是经济利益流入企业的结果会导致资产的增加或者负债的减少;三是经济利益的流入额能够可靠计量。

(五)费用

1.费用的定义

费用是指企业在日常活动中发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的总流出。根据费用的定义,费用具有以下特征:

(1)费用是企业在日常活动中形成的

费用必须是企业在其日常活动中所形成的,这些日常活动的界定与收入定义中涉及的日常活动的界定相一致。

【思考问题】因日常活动所产生的费用通常包括?

【思考问题】营业外支出属于费用吗?不属于。

(2)费用会导致所有者权益的减少

与费用相关的经济利益的流出应当会导致所有者权益的减少,不会导致所有者权益减少的经济利益的流出不符合费用的定义,不应确认为费用。

(3)费用是与向所有者分配利润无关的经济利益的总流出

2.费用的确认条件

一是与费用相关的经济利益应当很可能流出企业;二是经济利益流出企业的结果会导致资产的减少或者负债的增加;三是经济利益的流出额能够可靠计量。

【思考问题】企业发生的支出不产生经济利益的,或者即使能够产生经济利益但不符合或者不再符合资产确认条件的,应当在发生时确认为费用,计入当期损益。

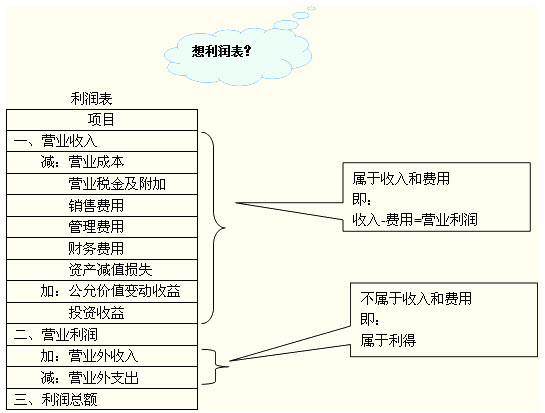

(六)利润

1.利润的定义

利润是指企业在一定会计期间的经营成果。

2.利润的来源构成

【例题·多选题】下列各项中,属于利得的有( )。

A.出租无形资产取得的收益

B.投资者的出资额大于其在被投资单位注册资本中所占份额的金额

C.处置固定资产产生的净收益

D.可供出售金融资产的公允价值变动增加额

『正确答案』CD

『答案解析』选项A计入其他业务收入,属于收入;选项B,投资者的出资额大于其在被投资单位注册资本中所占份额的金额,计入资本公积(资本溢价)。

【例题·单选题】(2009年考题)下列关于会计要素的表述中,正确的是( )。

A.负债的特征之一是企业承担的潜在义务

B.资产的特征之一是预期能给企业带来经济利益

C.利润是企业一定期间内收入减去费用后的净额

D.收入是所有导致所有者权益增加的经济利益的总流入

『正确答案』B

『答案解析』选项A,负债是企业承担的现时义务;选项C,利润是指企业在一定会计期间的经营成果,包括收入减去费用后的净额、直接计入当期利润的利得和损失等;选项D,收入是指企业在日常活动中形成的,会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入。

【例题·判断题】(2009年考题)企业发生的各项利得或损失,均应计入当期损益。( )

『正确答案』×

『答案解析』企业发生的各项利得或损失,可能直接影响当期损益,可能直接影响所有者权益。比如,可供出售金融资产发生的公允价值变动,其通过资本公积核算的。

热点推荐:2013年中级会计师考试试题专题 中级会计职称考试真题专题

◇ 如果您在学习过程中遇到任何疑问,请登录中级会计职称会员中心你问我答,随时与广大考生朋友们一起交流!还可以加入中级会计职称考试群组,一起分享备考心得。同时欢迎考友选择适合自己的学习班级,并按要求完成听课、做题的学习任务。点击进入了解课程>>