【“应付债券”相关知识点】

1.一般公司债券

2.可转换公司债券

【考点精讲】:应付债券

(一)一般公司债券

1.发行债券

借:银行存款

贷:应付债券--面值(债券面值)

--利息调整(差额)

“应付债券--利息调整”科目的发生额也可能在借方。发行债券的发行费用应计入发行债券的初始成本,反映在“应付债券--利息调整”明细科目中。

2.期末计提利息

每期计入“在建工程”、“制造费用”、“财务费用”等科目的利息费用=期初摊余成本×实际利率;每期确认的“应付利息”或“应付债券--应计利息”=债券面值×票面利率。

借:在建工程、制造费用、财务费用等科目

应付债券--利息调整

贷:应付利息(分期付息债券利息)

应付债券--应计利息(到期一次还本付息债券利息)

【提示】“应付债券-利息调整”科目的发生额也可能在贷方。

3.到期归还本金和利息

借:应付债券--面值

--应计利息(到期一次还本付息债券利息)

应付利息(分期付息债券的最后一次利息)

贷:银行存款

(二)可转换公司债券

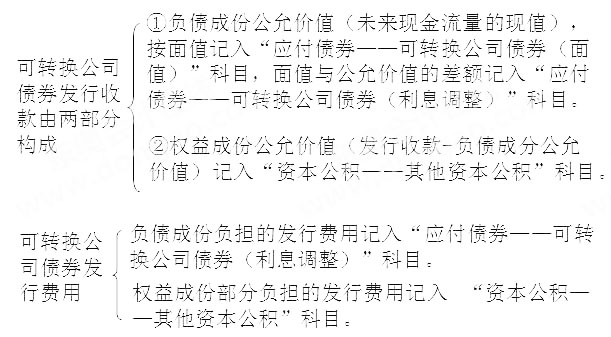

企业发行的可转换公司债券,应当在初始确认时将其包含的负债成份和权益成份进行分拆,将负债成份确认为应付债券,将权益成份确认为资本公积。在进行分拆时,应当先对负债成份的未来现金流量进行折现以此来确定负债成份的初始确认金额,再按发行价格总额扣除负债成份初始确认金额后的金额确定权益成份的初始确认金额。发行可转换公司债券发生的交易费用,应当在负债成份和权益成份之间按照各自的相对公允价值进行分摊。

可转换公司债券

企业发行的可转换公司债券,应按实际收到的金额,借记“银行存款”等科目,按该项可转换公司债券包含的负债成份的面值,贷记“应付债券--可转换公司债券(面值)”科目,按权益成份的公允价值,贷记“资本公积--其他资本公积”科目,按其差额,借记或贷记“应付债券--可转换公司债券(利息调整)”科目。

对于可转换公司债券的负债成份,在转换为股份前,其会计处理与一般公司债券相同,即按照实际利率和摊余成本确认利息费用,按照面值和票面利率确认“应付债券--应计利息”或应付利息,差额作为“应付债券--利息调整”。

可转换公司债券持有人行使转换权利,将其持有的债券转换为股票,按可转换公司债券的余额,借记“应付债券--可转换公司债券(面值、利息调整)”科目,按其权益成份的金额,借记“资本公积--其他资本公积”科目,按股票面值和转换的股数计算的股票面值总额,贷记“股本”科目,按其差额,贷记 “资本公积--股本溢价”科目。东奥中级职称频道小编“娜写年华”整理发布。如用现金支付不可转换股票的部分,还应贷记“库存现金”、“银行存款”等科目。

企业发行附有赎回选择权的可转换公司债券,其在赎回日可能支付的利息补偿金,应当在债券发行日至债券约定赎回届满日期间计提应付利息,计提的应付利息分别计入相关资产成本或财务费用。

需要注意的是,企业发行认股权和债券分离交易的可转换公司债券(以下简称分离交易可转换公司债券),其认股权符合《企业会计准则第22号--金融工具确认和计量》和《企业会计准则第37号--金融工具列报》有关权益工具定义的,应当按照分离交易可转换公司债券发行价格,减去不附认股权且其他条件相同的公司债券公允价值后的差额,确认一项权益工具(资本公积)。认股权持有人到期没有行权的,企业应当在到期时将原计入资本公积(其他资本公积)的部分转入资本公积(股本溢价)。

各科备考:2015《中级会计实务》备考 | 《经济法》备考 | 《财务管理》备考 | 柳豆豆老师解读如何应对无纸化考试

抢先复习——赢在起跑线上!

2015年中级会计职称备考已全面开始,233网校建议考生尽早开始备考学习,通过2015年中级会计职称考试。233网校全新推出2015年中级会计职称考试全科VIP班!第一年没有通过的考试科目,第二年可免费重学,报一年,学两年!立即抢购>>。 报名咨询热线:4000-800-233

加入我们:

|

QQ群 |

QQ群 | ||

|

236715484

|

|

252050927

|

|

手机App |

微信订阅号 | ||

|

|

Iphone版 Android版 |

|

kjzc233

|