【“借款费用的确认”相关知识点】

1.确认原则

2.借款费用应予资本化的借款范围

3.借款费用资本化期间的确定

【考点精讲】:借款费用的确认

(一)确认原则

企业发生的借款费用,可直接归属于符合资本化条件的资产的购建或者生产的,应当予以资本化,计入符合资本化条件的资产成本;其他借款费用,应当在发生时根据其发生额确认为财务费用,计入当期损益。

符合资本化条件的资产,是指需要经过相当长时间(一年或一年以上)的购建或者生产活动才能达到预定可使用或者可销售状态的固定资产、投资性房地产和存货等资产。

(二)借款费用应予资本化的借款范围

借款费用应予资本化的借款范围既包括专门借款,也包括一般借款。其中,对于一般借款,只有在购建或者生产符合资本化条件的资产占用了一般借款时,才应将与一般借款相关的借款费用资本化;否则,所发生的借款费用应当计入当期损益。

(三)借款费用资本化期间的确定

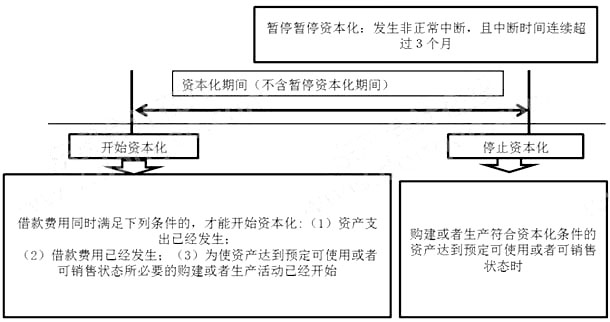

借款费用资本化期间,是指从借款费用开始资本化时点到停止资本化时点的期间,但借款费用暂停资本化的期间不包括在内。只有发生在资本化期间内的借款费用,才允许资本化,它是借款费用确认和计量的重要前提。

借款费用的确认如下图所示:

1.借款费用开始资本化的时点

同时满足下列条件的,借款费用才能开始资本化:

(1)资产支出已经发生;

(2)借款费用已经发生;

(3)为使资产达到预定可使用或者可销售状态所必要的购建或者生产活动已经开始。

企业只有在上述三个条件同时满足的情况下,有关借款费用才可开始资本化,只要其中有一个条件没有满足,借款费用就不能开始资本化。

2.借款费用暂停资本化的时间

符合资本化条件的资产在购建或者生产过程中发生非正常中断、且中断时间连续超过3个月的,应当暂停借款费用的资本化。在中断期间所发生的借款费用,应当计入当期损益,直至购建或者生产活动重新开始。但是,如果中断是使所购建或者生产的符合资本化条件的资产达到预定可使用或者可销售状态必要的程序,所发生的借款费用应当继续资本化。

|

项目 |

概念 |

示例 |

|

正常中断 |

中断是资产达到预定可使用或者可销售状态必要的程序、可预见的不可抗力导致中断为正常中断。 |

(1)正常测试、调试停工; |

|

非正常中断 |

是指企业管理决策上的原因或者其他不可预见的原因等所导致的中断。 |

(1)企业因与施工发生了质量纠纷;(2)工程、生产用料没有及时供应;(3)资金周转发生了困难(4)施工、生产发生了安全事故;(5)发生了劳动纠纷的等 |

3.借款费用停止资本化的时点

购建或者生产符合资本化条件的资产达到预定可使用或者可销售状态时,借款费用应当停止资本化。东奥中级职称频道小编“娜写年华”整理发布。在符合资本化条件的资产达到预定可使用或者可销售状态之后所发生的借款费用,应当在发生时根据其发生额确认为费用,计入当期损益。

购建或者生产符合资本化条件的资产达到预定可使用或者可销售状态,可从下列几个方面进行判断:

(1)符合资本化条件的资产的实体建造(包括安装)或者生产工作已经全部完成或者实质上已经完成。

(2)所购建或者生产的符合资本化条件的资产与设计要求、合同规定或者生产要求相符或者基本相符,即使有极个别与设计、合同或者生产要求不相符的地方,也不影响其正常使用或者销售。

(3)继续发生在所购建或生产的符合资本化条件的资产上的支出金额很少或者几乎不再发生。

购建或者生产符合资本化条件的资产需要试生产或者试运行的,在试生产结果表明资产能够正常生产出合格产品、或者试运行结果表明资产能够正常运转或者营业时,应当认为该资产已经达到预定可使用或者可销售状态。

各科备考:2015《中级会计实务》备考 | 《经济法》备考 | 《财务管理》备考 | 柳豆豆老师解读如何应对无纸化考试

抢先复习——赢在起跑线上!

2015年中级会计职称备考已全面开始,233网校建议考生尽早开始备考学习,通过2015年中级会计职称考试。233网校全新推出2015年中级会计职称考试全科VIP班!第一年没有通过的考试科目,第二年可免费重学,报一年,学两年!立即抢购>>。 报名咨询热线:4000-800-233

加入我们:

|

QQ群 |

QQ群 | ||

|

236715484

|

|

252050927

|

|

手机App |

微信订阅号 | ||

|

|

Iphone版 Android版 |

|

kjzc233

|